영상

영상[뉴스핌=김승동 기자] 내년부터 저축성보험 보험료를 추가로 납입하면, 보험사가 떼가는 수수료가 늘어날 전망이다. 금융감독원이 내년부터 저축성보험 추가납입 보험료를 자동이체로도 낼 수 있게 하라고 지시함에 향후 보험료를 추가납입하는 가입자가 많아질 것으로 예상, 장기적으로 더 많은 추가납입수수료를 거둬들이기 위한 조치를 보험사들이 취하고 있다.

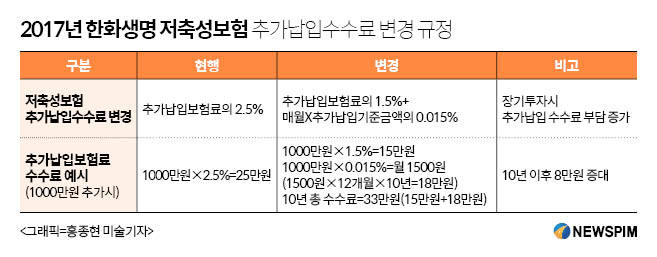

22일 보험업계에 따르면 한화생명은 저축성보험 수수료를 추가납입보험료의 2.5%를 부과했지만 내년부터는 추가납입보험료의 1.5%+(매월×추가납입기준금액의 0.015%)로 변경한다. 삼성생명은 지난 4월 추가납입보험료의 1.0%+(매월×추가납입기준금액의 0.015%)로 변경한 바 있다.

생명보험업계 상위 2개사가 이처럼 추가납입수수료 체계를 변경함에 따라 교보생명은 물론 중소 생명보험사들도 내년부터 추가납입수수료 체계를 잇따라 변경할 것으로 업계 관계자들은 예상하고 있다.

추가납입이란 기존 가입한 보험상품에 돈을 추가로 더 납입하는 것이다. 통상 종신보험 등 보장성보험은 이미 납입한 보험료 원금에 1배, 연금보험 등 저축성보험은 2배까지 추가납입이 가능하다.

보험은 은행의 예·적금 대비 적용 이율이 높아 추가납입으로 보험적립금을 많이 쌓으면 재테크에 유리하다. 또 추가납입한 돈은 사업비를 부과하지 않고 2% 내외의 수수료만 제하기 때문에 장기투자할수록 더 많은 수익을 낼 수 있다.

가령 한화생명의 저축성보험 가입자가 보험을 10년간 유지하면서 1000만원을 추가납입하면 수수료로 25만원(1000만원×2.5%)을 내야 한다. 그러나 내년부터는 33만원((1000만원×1.5%)+(1000만×0.015%×120개월))을 내야 하는 것이다.

보험사들이 이처럼 추가납입수수료 체계를 변경하는 것은 금감원이 내년 상반기에는 전 보험사가 자동이체로 추가납입이 가능하도록 지시했기 때문이다. 보험사의 입장에서 추가납입하는 금액이 많아지면, 그만큼 사업비를 떼지 못해 손해다. 현재 일부 보험사는 추가납입의 경우 자동이체가 불가능해 매월 직접 이체해야 한다.

고정욱 한국보험보장연구소 소장은 “올해 상반기 기준 저축성보험가입자 중 추가납입을 활용한 가입자는 전체의 3.0%에 불과한 반면 저축성보험을 2건 이상 가입한 계약자는 전체 저축성보험 가입자의 19.2%에 달한다”며 “새로운 저축성보험에 가입하는 것보다 추가납입을 활용하는 것이 재테크에 더 효과적”이라고 말했다.

한화생명 관계자는 “추가납입보험료도 자동이체가 의무화됨에 따라 단기간 추가납입을 활용하는 고객의 비용 부담을 줄이기 위해 수수료체계를 변경했다”며 “추가납입기준금은 기납입한 추가납입보험료에서 중도인출금을 제외한 금액을 기준으로 0.015%를 부과하므로 각각의 고객 상황에 따라 변경된 수수료에 대한 체감은 상이할 수 있다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)