영상

영상[뉴스핌=조인영 기자] 동국제강이 올해 영업이익 3000억원, 신용등급 A를 사업목표로 설정한 것으로 확인됐다. 지난해와 비슷한 수준으로 안정기조를 유지하면서 추가 유동성 확보를 통해 신용등급을 높여가겠다는 전략으로 풀이된다.

20일 철강업계에 따르면 동국제강 전략담당 부서는 올해 슬로건으로 '2017 A+113'을 수립했다. 슬로건은 영업이익 3000억원, 신용등급 'A', 현금성 자산 1조원을 달성하겠다는 목표를 담고 있다.

2011년부터 봉형강과 냉연 사업 위주로 포트폴리오를 확대해왔던 동국제강은 지난해 건설 시장 호조로 봉형강 판매가 급증했다.

올해 역시 원자재 가격 상승에 따른 철강가 상승이 예고돼 전년과 비슷한 수준의 영업이익을 달성할 것으로 보고 있다. 장세욱 부회장은 지난 10일 신년회에서 "올해 실적도 지난해와 비슷한 수준으로 잘 나올 것"으로 언급한 바 있다.

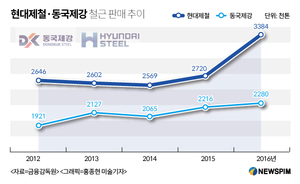

증권가에선 지난해 영업이익이 3100억원을 넘었을 것으로 추정했다. 2015년 1936억원 보다 60% 이상 증가한 수치다. 현재 3분기 누계(연결) 영업이익은 2451억원으로, 호조가 예상되는 4분기 영업익 670억원(추정치)을 더하면 3000여억원 달성이 가능하다는 진단이다.

김미송 케이프투자증권 연구원은 "4분기 영업이익은 670억원으로 양호할 전망"이라며 "봉형강 판매량 증가와 스프레드 개선에 기인한다"고 말했다.

동국제강은 올해 신용등급 'A'와 현금 1조원도 목표로 설정했다. 현재 동국제강의 신용등급은 한국기업평가 기준 BB+(안정적), 현금성 자산 3378억원(3분기)이다.

그러나 동국제강이 BB+에서 A로 상향되려면 5단계를 올려야 하기 때문에 갈 길이 멀다. 특히 신용평가사는 오는 10월 예정된 2000억원 규모의 사채 등 차입금 상환 여부를 예의주시하고 있다. 상환 여부에 따라 신용등급 조정 여부가 결정된다는 진단이다.

한기평 측은 "회사의 차입금 부담이 적지 않게 남아있다. 양호한 수준의 실적을 유지하면서 현금성 자산을 확보해 차입금을 상환해야 한다"며 "양호한 실적과 충분한 현금성 자산이 확보된다면 신용등급은 상향될 수 있으나 반대라면 하향될 수 있다"고 언급했다.

신용등급 상향은 실적은 물론 현금성 자산 확보를 담보로 한다. 동국제강이 목표치인 현금 1조원을 달성하기 위해선 3378억원(3분기) 보다 6600억원 이상을 더 마련해야 한다.

유동성 확보를 위해 동국제강은 9월 계열사인 국제종합기계 매각(310억원), 10월 페럼빌 유동화(570억원), 12월 DK유아이엘(600억원) 등을 차례로 매각했으며 올해 2000억원 규모의 당진공장 유휴부지 및 포항2후판공장 매각을 추진하고 있다.

2후판공장은 현재 2곳과 협상중으로, 가급적 올해 안에 마무리 짓겠다고 밝힌 상태다. 현금이 추가로 확보되면 차입금 상환은 물론 신용등급에도 영향을 미쳐 회사채 발행이 수월해질 것으로 보인다.

이에 대해 동국제강 측은 "회사 차원의 공식 전략목표는 없다. 영업이익 등 해당 수치는 유관부서의 슬로건일 뿐 공식 방침이 아니다"라고 답했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)