영상

영상[뉴스핌=이지현 기자] 정부의 세법 개정 이후 종신보험을 연금보험용으로 가입시키는 불완전판매 우려가 커지고 있다.

두 상품의 금리 차이와 추가납입제도 등을 활용하면 종신보험의 수익성이 연금보험 보다 낫다며 판매하는 사례가 있었다. (관련기사 종신보험을 연금用으로 가입? 효과 없는 이유_)

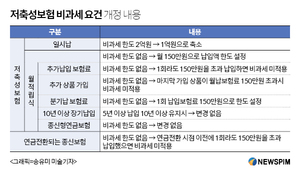

여기에 정부가 저축성보험의 비과세 한도를 축소하면서 종신보험을 제외함에 따라 '세제혜택을 받을 수 있는 저축성보험'처럼 판매할 가능성이 높아졌다.

하지만 전문가들은 종신보험은 가입자가 사망했을 때 사망보험금을 받는 보장성 보험이고, 계약을 중도 해지하면 해약환급금이 턱없이 낮기 때문에 연금용도로 가입하면 안된다고 강조했다.

7일 보험업계에서 세법 시행규칙 개정안이 발표된 후 종신보험의 불완전판매가 기승을 부릴 것이라는 경고가 나오고 있다.

기획재정부는 지난 5일 종신보험의 보험차익 비과세 혜택을 기존대로 유지한다고 발표했다. 이에 종신보험은 10년 이상 유지하면 이자소득에 대한 세금 15.4%가 면제된다.

보험사들은 이점을 활용해 종신보험 판매에 적극 나설 것으로 보인다. 문제는 이 과정에서 종신보험의 불완전판매가 심화될 수 있다는 점이다. 가입자가 사망하기 전 사망보험금을 연금이나 생활자금 형태로 지급하는 선지급형 종신보험 상품이 많이 출시되면서, 보험사가 이를 저축성보험(연금보험 등)인 것처럼 판매하는 경우가 많았다.

한 보험업계 관계자는 "세법 개정안에서 저축성보험 상품은 비과세 혜택이 줄고 종신보험은 유지되게 됐다"며 "일부 보험사들이 이를 악용해 세제혜택을 받을 수 있는 저축성보험인 것처럼 홍보하는 경우가 늘어날 것"이라고 말했다.

하지만 소비자들은 가입 전 종신보험과 저축성보험의 차이를 명확히 알고 가입해야 한다고 조언한다. 연금 전환이 가능하다고 할지라도 종신보험은 연금보험에 비해 수익성이 낮다는 얘기다.

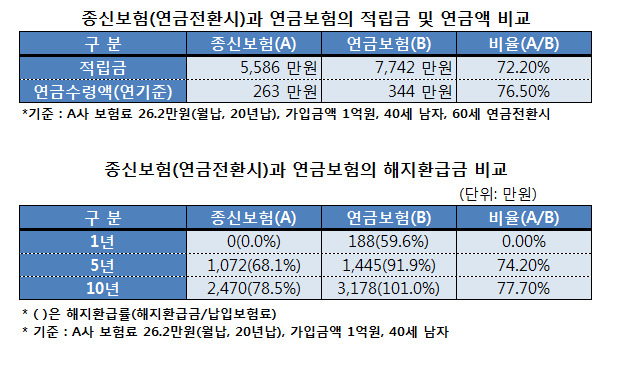

종신보험은 위험보장이 주된 목적이어서 사업비나 위험보험료 등 보험료 차감비용이 크다. 따라서 같은 보험사에서 동일한 가입금액을 설정했더라도, 추후 연금전환시 종신보험 연금수령액은 연금보험 연금수령액의 76.5%에 불과하다.

종신보험은 10년간 계약을 유지하는 비율이 업계 평균 31.6%에 불과하다. 그만큼 해지를 하는 사람이 많다는 것. 사업비를 계약 초기에 많이 떼는 상품 특성상 해지환급금이 적다. 실제 계약을 10년간 유지한 뒤 중도 해지했다면, 종신보험의 해지환급금은 연금보험 해지환급금의 78% 정도다.

금감원 관계자는 "지난해부터 종신보험을 저축성보험인 것처럼 판매하는 불합리한 관행에 대해서는 시정안을 통해 개선해오고 있다"면서 "이번 세법개정안 이후 저축성보험 절판이나 종신보험 불완전판매 등에 대해서도 꾸준히 모니터링하고 있는 상황"이라고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)