영상

영상[뉴스핌= 성상우 기자] HMC투자증권은 22일 엔씨소프트에 대해 모바일 게임으로의 사업구조 다각화 연착륙이 가시화돼 올해 이익 성장 기대감이 높아졌다고 분석했다.

황성진 HMC투자증권 연구원은 "엔씨소프트가 자체개발뿐 아니라 퍼블리싱에서도 성과를 거두고 있다"며 "리니지 IP의 가치와 올해 출시 예정인 '리니지 M'과 '리니지 이터널' 등 다수의 신작 기대감도 유효하다"고 설명했다.

엔씨소프트가 지난 12월 출시한 '리니지 레드나이츠'는 최근 업데이트 이후 매출순위가 다시 상승 중이며 넷마블에 IP를 제공한 '리니지2 레볼루션'은 꾸준한 매출 호조세를 보이고 있다. 아울러 지난 14일 퍼블리싱한 '파이널블레이드'가 21일 기준 구글플레이 매출순위 4위를 기록했다.

황 연구원은 "호조세는 당분간 지속될 전망"이라며 "기존 게임들의 견조한 실적과 IP로열티, 신규 게임들의 성과가 더해져 올해 매출은 기존 추정치를 상향 조정한 1조1807억원, 영업이익 4462억원 수준을 기록할 것"이라고 추정했다.

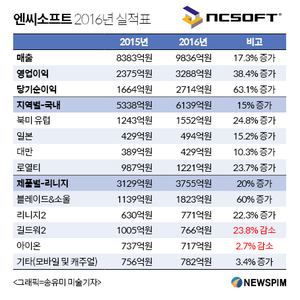

한편, 엔씨소프트의 지난해 4분기 매출은 2846억원, 영업이익은 1017억원이다. HMC 투자증권은 이 실적이 '리니지1' 아이템 선매출 인식에 따른 회계변경 효과와 리니지 레드나이츠 및 레볼루션 등 모바일 게임의 성과가 반영된 효과라고 분석했다.

[뉴스핌 Newspim] 성상우 기자 (swseong@newspim.com)