영상

영상[편집자] 이 기사는 3월 8일 오전 11시38분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] # 인천 서구에 사는 A씨(35세 남)는 자동차보험을 갱신하려다 자신이 ‘공동인수’ 심사 대상이라는 것을 알게 됐다. 최근 3년내 경미하지만 사고를 2회 냈기 때문이다. 공동인수심사 대상이 되니 보험사들이 거절했다. 결국 더 비싼 보험료를 내고 갱신해야 했다. 하지만 이마저도 의무적으로 가입해야 할 책임보험만 가입이 됐다. 사고 발생시 꼭 필요한 ‘자기차량손해특약(자차)’과 ‘자기신체손해특약(자손)·자기신체상해특약(자상)’ 등은 가입할 수 없었다.

A씨처럼 공동인수로 빠지는 가입자가 지속적으로 증가하고 있다. 금융감독원은 이달까지 공동인수 가이드라인을 제정하고 내달부터 시행한다는 계획을 지난해 세웠다. 그러나 계획대로 준비되지 않아 제정 시기를 연내로 늦췄다.

금융감독원 관계자는 8일 “손해보험사, 보험개발원 등과 함께 ‘자동차보험 공동인수제 가이드라인’을 작성하고 4월부터 시행한다는 방침이었다”면서도 “세부적 내용을 검토한 결과 불합리한 부분이 있어 다시 처음부터 검토한다”고 말했다.

공동인수란 손해율이 높아 한 보험사의 단독인수가 거절된 불량물건을 전체 손보사가 나눠 인수하는 자동차보험을 뜻한다. 그간 보험사들은 ‘공동물건 상호협정서’를 통해 자동차보험 중 의무보험인 배상책임은 인수했지만 임의보험인 자차와 자손·자상은 손해율 부담 등을 이유로 인수를 거절했다.

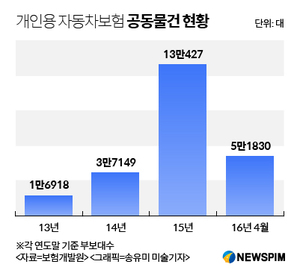

손해보험사들이 자동차보험 경쟁을 강화하면서 손해율이 높은 불량물건은 인수를 거절했기 때문이다. 이에 공동인수 물건은 급증했다. 공동인수 건수는 2013년 4만7000건, 2014년 9만건, 2015년 25만3000건을 기록했다.

A보험사는 3년간 2회 이상 사고자를, B보험사는 2년간 2회 이상 사고자를 각각 공동인수 대상으로 분류한다. 즉, 각 보험사마다 기준이 다른 것. 최근에는 손보사들이 인수심사를 강화하면서 이 공동인수로 분류하는 조건도 더 엄격해졌다.

당국과 손보업계는 각 손보사들의 공동인수 기준을 통일하고, 자차 및 자손·자상 가입을 거절당해 무보험 상태로 운행하는 ‘보험사각지대’를 없애기 위해 세부기준을 논의해왔다.

가이드라인 초안에는 ▲3년간 4회 이상 사고를 내거나 ▲최근 5년간 음주·무면허운전, 뺑소니 사고 가해자 ▲보험사기·고의사고·보복운전 등으로 형사처벌 받은 자 등을 공동인수로 분류했다. 이들은 의무보험만 가입 가능하도록 했다. 그렇지만 논란이 계속돼 재논의를 시작한 것.

금감원 관계자는 “업계와 다시 협의하고 공동인수 가이드라인을 제정한 후 공정거래위원회에 상정해야 한다”며 “공동인수로 분류된 사람 중 일부는 자발적으로 책임보험만 가입하기도 했는데 이런 가입자에 대한 고민은 반영되어 있지 않다”고 설명했다.

이어 “가이드라인을 빡빡하게 책정하면 보험사들이 손해율을 낮추기 위한 방침으로 악용할 소지가 있으며, 반대로 느슨하게 하면 무용지물이 될 가능성이 있다”며 “보다 정밀한 가이드라인을 만들기 위해 통계부터 다시 살펴보고 있다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)