영상

영상[뉴스핌=정탁윤 기자] 삼성전자 주가 기세가 위풍당당이다. 어느새 '꿈의 주가'라던 200만원을 훌쩍 넘어 300만원 전망까지 나오기 시작했다. 반도체 호황에다 갤럭시S8 출시 기대감, 신성장동력인 하만 인수 등 호재가 겹친 영향도 있다. 증권가에선 올해 1분기 삼성전자 영업이익이 비수기임에도 9조원을 넘을 것으로 내다봤다.

14일 금융투자업계에 따르면, 삼성전자는 지난 13일 1.05% 오른 203만원에 거래를 마치며 사상 최고가를 경신했다. 장중 한 때 204만9000원까지 올라 지난 8일 세운 장중 최고가(203만1000원)를 사흘 만에 넘어섰다.

삼성전자의 이 같은 사상 최고가 행진은 반도체업황 호황에 실적 기대감, 신성장동력 장착 등이 다양하게 합쳐진 결과로 풀이된다. 앞서 삼성전자는 지난 11일(현지시간 10일) 미국을 비롯한 10개 반독점 심사 대상국의 승인 등 인수에 필요한 모든 절차를 마치고 자동차 전장업체인 하만을 인수했다고 밝혔다.

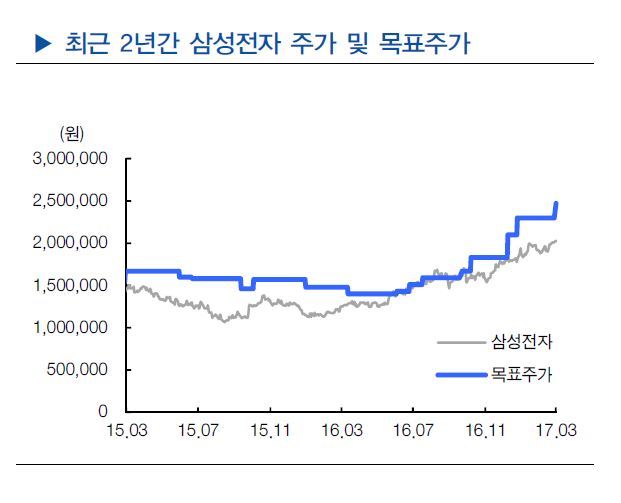

현재 증권가에선 삼성전자의 향후 주가를 최소 230만원에서 250만원 정도까지 보고 있다. 장기적으로 300만원까지도 가능하다는 전망도 나온다.

김경민 대신증권 연구원은 전날 보고서를 통해 "삼성전자 목표주가를 227만원에서 238만원으로 상향 조정한다"면서 "잔여이익모델(RIM)에 의한 장기적 관점의 목표주가 300만원을 제시한다"고 밝혔다.

그는 "보수적 가정 기준으로도 삼성전자 주가는 여전히 저평가된 상황"이라며 "현재 주가 200만원은 2017~18년 P/E 기준 8.8배, 8.1배 수준에 불과하다"고 했다.

다른 증권사들도 잇따라 삼성전자 목표주가를 230만~250만원 정도로 올려잡고 있다. 어규진 이베스트투자증권 애널리스트는 "메모리와 OLED(유기발광다이오드)의 판매호조로 실적 성장폭이 주가 상승을 상회하는 상황"이라며 "하만 인수로 미래 먹거리까지 확보하고 올해 9.3조원 규모의 자사주 매입 및 소각으로 적극적인 주주 환원정책을 하는 것도 매력적"이라고 강조했다.

이정 유진투자증권 연구원은 "올해 2분기 사상최대 실적 달성, 올해 연간 반도체업황 호황, 하만 인수를 통한 신성장 동력 확보, 주주가치제고를 위한 지주회사 전환 가능성 확대 등에 주목해 현 주가에서는 매수 관점에서 접근할 것을 권한다"고 전했다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)