영상

영상[시드니= 뉴스핌 권지언 특파원] 미국 투자은행 모간스탠리는 클라우드 컴퓨팅 산업의 미래가 장밋빛이라면서, 그 중에서도 중국 알리바바 그룹이 최대 수혜주로 떠오를 것이란 분석을 제시했다. 또 미국 IBM도 즉각 수혜주로 이런 측면에서 저평가되어 매수 기회라고 주장했다.

지난 16일 모간스탠리는 47쪽 분량의 클라우드 컴퓨팅 분석 보고서("Public Cloud, What’s it worth?")를 통해, 이 기술이 앞으로 전기처럼 필수적으로 사용될 기술이 될 것이라며 관련 개발을 진행 중인 아마존이나 마이크로소프트, IBM과 같은 글로벌 IT들의 동반 성장을 전망했다.

모간스탠리의 분석가들은 마이크로소프트나 아마존의 경우 클라우드 사업에 대해 적정하게 평가가 주가에 반영되어 있지만, IBM과 알리바바는 그렇지 않다고 주장했다.

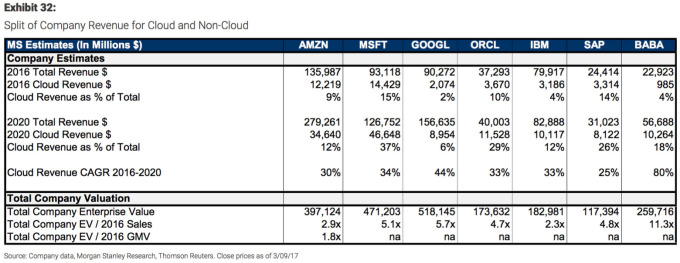

특히 알리바바의 경우 전 세계 클라우드 시장에서는 아직까지 큰 두각을 나타내지 못하지만 중국 내에서는 지난해 퍼블릭 클라우드 판매의 50%를 차지하며 선두를 달리고 있다고 소개했다.

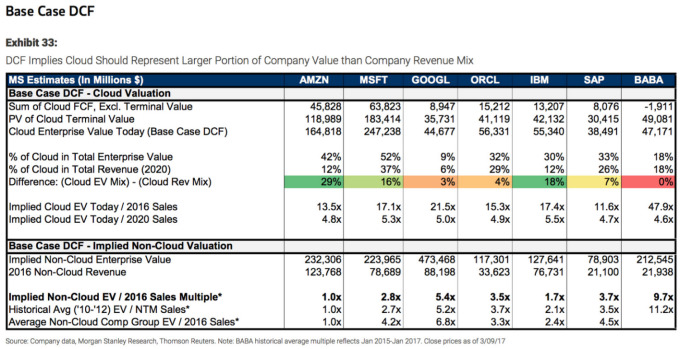

모간스탠리 애널리스트들은 알리바바의 클라우드 사업이 클라우드 베이스나 긍정적 상황을 가정한 불케이스 모두에서 저평가돼 있다며, 각각의 경우 12%와 21%의 주가 상방 가능성이 있다고 평가했다.

중국에서 정보 보안에 대한 우려가 커지고 있는 점도 알리바바에는 순풍이 될 것이란 분석이다.

모간스탠리는 알리바바 목표주가를 140달러로, '불 케이스(bull case)'에서의 목표주가는 156.50달러로 제시했다. 이날 알리바바 종가인 105.63달러와 비교하면 최대 48% 추가 상승이 가능한 것으로 풀이된다.

IDC 집계에 따르면 지난해 알리바바의 퍼블릭 클라우드 시장 매출은 20억달러에 달해 글로벌 시장 매출의 2%에 그치는 수준이다. 뒤집어 말하면 중국 내 퍼블릭 클라우드 시장이 아직까지 발전 초기에 있는 만큼 성장 잠재력은 더욱 크다는 설명이다.

보고서는 현재 알파벳과 함께 알리바바가 클라우드 시장에서 비교적 후발주자에 해당하지만 앞으로 4년에 걸쳐서는 경쟁업체보다 더 가파른 성장 속도를 보일 것으로 평가했고, 작년부터 2020년까지 매출의 연평균 복합성장률(CAGR)은 80%에 달할 것으로 내다봤다.

또 알리바바의 클라우드 컴퓨팅 서비스인 ‘알리클라우드’는 2021 회계연도에는 알리바바 매출의 18%를 차지해 2017 회계연도의 4%에서 대폭 확대될 것으로 예상됐다.

또한 모간스탠리는 IBM에 대해서 '비중확대' 의견과 함께 목표가를 앞서 187달러에서 212달러로 상향조정했다. 16일 종가 177.41달러에 비해 20% 상승 여력을 제시한 것이다.

[뉴스핌 Newspim] 권지언 시드니 특파원 (kwonjiun@newspim.com)