영상

영상[뉴스핌=이지현 기자] "얼마든지 설계사들한테 유리한 보험 팔 수 있어요. 수수료 높은 변액 종신보험 팔고 싶으면, 그보다 보험료가 비싼 일반종신이나 CI종신보험 상품을 소개하는 거죠. 상품이 워낙 복잡하니 잘 설명만 하면 고객들은 셋 중 보험료 싼 변액종신에 가입할 확률이 높겠죠."

다음달 보험독립법인대리점(GA)은 보험상품을 판매할 때 '동종 또는 유사한 3개 이상의 상품'을 비교설명해야한다. 이 제도 시행을 앞두고 벌써부터 보험업계에선 이런 얘기가 나오고 있다. 금융당국이 제시한 가이드라인이 세부적이지 않다 보니 피해갈 수 있는 여지가 있다는 것. 제도 실효성에 의문을 제기하는 것도 이 때문이다.

29일 금융감독원이 제시한 상품비교설명제도 가이드라인에 따르면 비교설명하는 각 상품의 보험사는 모두 달라야 한다. 또 설계사는 ▲보험금 및 지급사유 ▲보험기간 ▲보험료 ▲해지환급금 관련 사항 등 총 7가지 항목을 모두 설명해야 한다.

상담 후에는 보험상품 비교·설명 확인서를 통해 어떤 보험사의 어떤 상품을 비교 설명 받았는지, 의무 설명 사항은 모두 이행했는지 등을 고객 자필 서명을 통해 확인토록 했다.

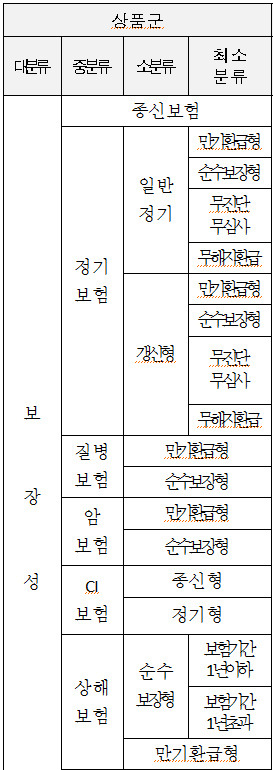

비교할 수 있는 '동종 또는 유사 보험상품'은 생·손보협회의 상품비교·공시자료 시행세칙 최소분류 기준을 따르기로 했다.

예를 들어 질병보험은 만기환급형·순수보장형으로 나뉘는데, 만기환급형 질병보험을 판매하려 한다면 만기환급형 특성을 가진 질병보험끼리만 비교 설명해야 한다.

문제는 종신보험이다. 종신보험은 일반종신·변액종신·CI종신 등 종류가 많다. 그럼에도 가이드라인에서는 세부적으로 나누지 않았다.

결국 설계사가 변액·일반·CI·연금형 등 다양한 상품을 임의로 비교 설명할 수 있는 여지를 남겼다. 이렇게 되면 불완전판매를 막고 소비자 선택권을 넓히겠다는 제도의 취지가 무색해진다. 종신보험은 수수료가 많아 GA가 주력으로 판매하는 상품이다.

한 보험업계 관계자는 "종신보험의 경우 종류가 정말 많은데도 불구하고 유사상품 분류 기준이 세부적이지 않다 보니 설계사들이 얼마든지 자신에게 유리한 방향으로 설명을 할 여지가 있다"면서 "당국이 상품을 잘 모르고 일단 제도를 도입한 것 같다"고 말했다.

GA업계도 곤혹스럽다. 유사 상품에 대한 정의가 모호해 어디까지 설명을 해야할지 혼란스러운데다, 설계사도 영업에 지장이 있을 것으로 보이기 때문.

한 GA업계 관계자는 "당장 다음주부터 상담시 상품 설계서 3개를 들고가 설명을 해야 하는데, 보험 상품이 일괄적으로 비교가 되는 것도 아니고 각 보험사로부터 따로 설계서를 받아야 하다 보니 설계사 업무가 많아질 것"이라고 말했다.

그는 "이렇게 되면 설계사들이 샘플을 몇 개 뽑아놓고 형식적으로 활용할 수도 있을 것 같다"고 덧붙였다.

한편 금융당국은 이같은 문제에 대해 아직 파악하지 못하고 있다.

금감원 관계자는 "협회 상품군 분류 기준을 아직 확인해보지 않았다"면서 "만약 그 기준이 구체적이지 않다면 협회 차원의 상품군 분류 시행세칙 자체도 문제가 있는 것 아니냐"고 답했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)