영상

영상[뉴스핌=백진규 기자] 올 들어 중국의 유동성 긴축이 지속되고 단기 자금조달 금리가 오르면서 자금시장이 경색 조짐을 보이고 있다. 전문가들은 채권시장 약세를 전망하면서 기업들도 긴축 리스크에 대비해야 한다고 밝혔다.

◆ ‘통화팽창 부작용 막아라’ 인민은행의 긴축 시그널

인민은행은 지난 3월 24일부터 31일까지 6거래일 연속으로 역환매조건부채권(역RP) 거래를 중단했다. 같은 기간 만기도래한 유동성 규모는 3200억위안(약 51조9000억원)에 달한다. 인민은행은 “시장의 유동성 규모는 충분하다”고 언급해 유동성 긴축이 당분간 지속될 것임을 시사했다.

또한 인민은행은 지난 3월 16일 역RP, 단기유동성지원창구(SLF), 중기유동성지원창구(MLF)금리를 각각 0.1%포인트씩 인상했다. 이는 지난 2월 초 4년만에 단기 자금시장 금리를 인상한 데 이어 두 번째로 금리를 올린 것이다. 전문가들은 전통적인 예대금리를 인상할 경우 실물경제에 직접적인 충격을 줄 수 있다는 점에서 비전통적 수단을 통한 금리인상을 단행했다고 분석했다.

저우샤오촨(周小川) 인민은행장 역시 3월 25일 보아오포럼에서 ‘양적완화 시대의 종료’를 공식 선포했다. 그는 “통화정책이 한계에 달했으며, 양적완화 종료에 대해 고민해야 한다”고 밝혔다.

2016년 말 기준 중국의 광의통화(M2)는 22조3400억달러에 달했다. 이는 미국(13조2800억달러)과 일본(8조1900억달러)의 M2 합산치를 넘어서는 규모다.

올해 중국의 광의통화 증가율 전망치는 12.0%로 전년비 1.0%포인트 감소했으나 여전히 높은 수치다. 재정적자율 목표치(3.0%)는 전년과 동일하다. 향후 몇 년간은 중국 M2 증가율이 10% 밑으로 떨어지기 어려울 전망이다.

때문에 전문가들은 통화팽창으로 인해 시장에 현금은 넘치는 반면, 생산 투자 소비가 부진해지는 ‘유동성함정’에 빠질 수 있다는 우려를 제기해 왔다. 유동성 과잉은 위안화 평가절하 및 자본유출 압력을 키울 수 있고, 소득 불균형을 확대해 장기적으로 중국 경제성장의 발목을 잡을 것이란 지적이었다.

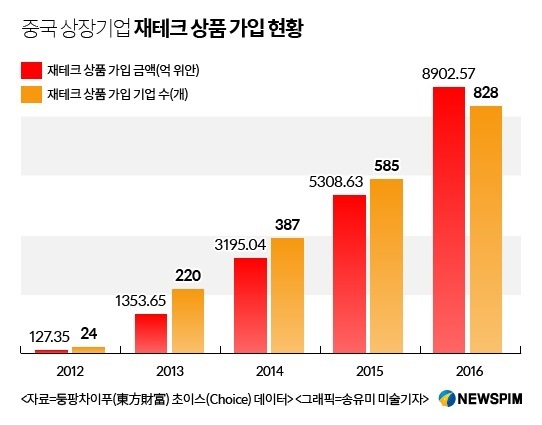

실제로 중국 상장기업들은 유휴자금이 남아돌자 실물투자가 아닌 재테크에 집중하는 모습을 보여왔다. 둥팡차이푸(東方財富)에 따르면 2016년 한 해 중국 A주 상장사 828개가 투자한 재테크 누적금액은 8902억위안(약 150조원)에 달해 역대 최고치를 기록했다.

이에 대해 중국 증권감독관리위원회는 “현재 리파이넌스(재융자) 시장 과잉이 심각한 수준”이라는 분석을 내놓기도 했다.

◆ 기업들도 긴축 리스크에 대비해야

금융당국의 유동성 긴축 움직임에 자금시장에선 단기금리 조달 비용이 치솟으며 시장이 위축되는 모습을 보이고 있다. 4월 1일 기준 알리바바의 머니마켓펀드(MMF) 상품인 위어바오(餘額寶)의 7일물 연 수익률은 3.9%에 달했다.

중국 금융투자업계 관계자들은 “단기상품인 MMF 수익률이 채권수익률보다 높아지는 것 아니냐”는 전망도 내놓고 있다. 보스펀드(博時基金)는 “최근 3년간 신용채권펀드의 연평균 누적 수익률이 6.5%에 달했으나 지난해 12월부터 수익률이 하락세로 전환했다”고 밝혔다.

전문가들은 채권금리 상승(채권가격 하락)으로 인해 중국 기업들의 채무불이행이 증가할 것으로 내다봤다. 블룸버그통신은 3일 올해 1분기에만 중국 기업들의 채무불이행 건수가 9건에 달했다고 발표했다.

광발펀드(廣發基金)는 “단기적으로 채권시장 불안정성이 확대되면서 기업들의 자금 조달 비용이 상승하고, 이는 기업 재무건전성을 악화시키는 악순환이 지속될 수 있다”고 우려했다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)