영상

영상[편집자] 이 기사는 4월 18일 오후 1시37분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

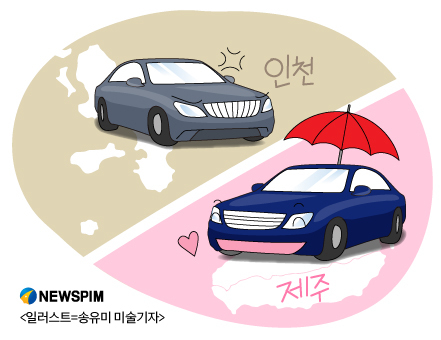

[뉴스핌=김승동 기자] #인천에서 서울로 출근하는 A씨. 신차를 구매하면서 차량등록증 주소지를 인천 집이 아닌 서울로 했다. 보험사로부터 인천에서는 자동차보험에 가입할 수 없다는 말을 들었기 때문. 보험사 직원은 "손해율이 높은 일부 지역은 신규차량이나 사고경력자의 가입이 거절될 수 있다"고 설명했다.

손해보험사들이 금융당국이 허용하지 않는 자동차보험 지역별 차별화를 변칙적으로 시행하고 있는 것으로 나타났다. 즉, 손해율이 높은 지역 가입자라는 이유로 가입자 개인의 과실과 상관없이 더 많은 보험료를 낼 수 있게 한 것이다.

18일 보험업계에 따르면 삼성화재·현대해상·동부화재·KB손보·메리츠화재 등 자동차보험을 취급하고 있는 주요 손보사들은 손해율에 따라 각 지역에 S·A·B·C·D 등 등급을 부여하고, 언더라이팅(인수심사)를 차등화하고 있다.

한 보험사가 보험대리점(GA)에 보낸 공문에 따르면 서울 동대문구·성북구, 부산 북구, 경기 수원·안양·의왕·의정부·이천시 등을 B지역에서 A지역 상향 조정했다. 또 대구 남구·동구, 광주 광산구, 대전 유성구, 경기 안산·파주시 등을 C지역에서 B지역으로 높였다.

이같은 지역 구분을 통해 손해율이 낮은 S등급 지역은 최근 3년내 세 번 사고가 발생했어도 개별적으로 보험을 인수할 수 있게 한다. 그러나 손해율이 높은 D등급 지역은 한 번이라도 사고가 발생하면 그 다음해 공동인수로만 자동차보험에 가입하게 하는 것.

공동인수란 개별 보험사에 자동차보험을 가입하는 것이 아닌 여러 손보사들이 공동으로 인수하는 제도다. 공동인수로 가입하면 보험료가 많게는 2배로 증가하며, 자기차량손해특약·자기신체손해특약·자동차상해특약 등 임의보험 가입도 힘들어진다. 보험료는 더 내고도 반쪽짜리 자동차보험만 가입할 수 있게 되는 것.

보험설계사도 손해율이 높은 지역에서 자동차보험 영업을 열심히 할 이유가 없다. 손해율이 높은 지역 가입자라는 이유로 모집수수료가 적거나 없기 때문. 통상 자동차보험을 판매하면 가입자가 낸 보험료의 약 10%를 모집수수료로 받는다. 보험료가 100만원이면 10만원을 받는 셈. 하지만 손해율이 높은 지역은 모집수수료가 줄어들며 공동인수로 구분되면 아예 모집수수료가 없을 수도 있다.

한 자동차보험 전문가는 “지역별 인수 심사를 차등화해 실질적으로 지역 차별을 자행하고 있다”며 “손보사의 손해율 관리 책임 일부를 가입자에게 전가하는 셈”이라고 말했다. 그는 이어 “공동인수 경력이 있으면 보험료에 특별할증이 부과되며, 할증 보험료는 수년간 유지된다”며 “등급 낮은 지역 가입자의 평균 납입보험료도 높을 것”이라고 말했다.

한 손보사 관계자는 “자동차보험을 판매하고 있는 손보사 대부분 손해율에 따라 지역별 차등을 두고 있는 것은 사실”이라면서도 “설계사의 수수료 차등지급은 보험사의 재량에 따른 것일 뿐 가입자의 자동차보험료에 차이가 발생하는 것은 아니라 문제된 건 없다”라고 말했다.

한편, 금융감독원은 특수보험팀 관계자는 "지역차별 논란을 유발시키고, 실효성 확보도 어려운 지역별 차등화를 허용하지 않는다"고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)