영상

영상[편집자] 이 기사는 5월 12일 오전 11시07분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=우수연 기자] 증권사들의 불합리한 전략에도 계좌 이동 등 투자자의 움직임이 미미한 이유는 뭘까.

최근 대표적인 사례는 신용융자 금리, 일임형 ISA 등이다. 금융당국이 신용융자 및 주식담보대출 금리, 일임형 ISA 수익률 등을 별도 공시토록 해 금융회사의 소위 '갑(甲)질'을 경계하고 나섰지만 정작 거래 증권사를 옮기는 고객들은 미미한 것으로 나타났다.

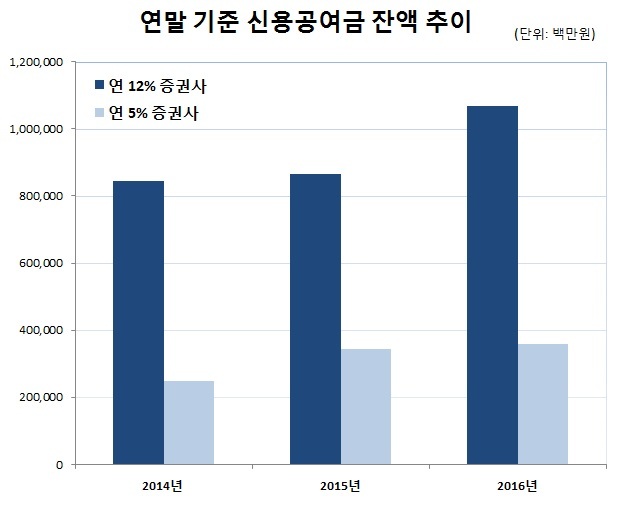

12일 금융투자협회의 공시에 따르면 각 증권사의 신용융자금리(1~15일 기준)는 키움증권이 최고 11.8%, 교보증권이 최저 4.95%로 많게는 연 6.8%p 가량 차이가 난다.

이론적으로는 연 7%p 가까운 금리 차이라면 당연히 금리가 싼 증권사로 신용융자 수요가 옮겨가는 것이 마땅하다. 하지만 실제 신용공여금 잔액을 살펴보면, 지난해말 기준 키움증권이 1조678억원으로 전년대비 23% 증가한 반면 최저 금리 수준인 교보증권은 3601억원으로 4.5% 증가에 그쳤다.

아이러니하게도 고금리를 매기는 증권사일수록 신용융자·주식담보대출을 받으려는 고객들의 수요가 몰리고 있는 셈이다.

◆ 연 10% 넘는 신용융자 고금리, 365일로 쪼개면 체감 '미미'

키움증권, KB증권 등 연 10%가 넘는 고금리를 책정하고 있는 증권사들은 업계에서 신용융자·주식담보대출 업무를 가장 활발하게 하고 있는 증권사들이다. 한국은행 기준금리가 지난 2012년부터 2%p 큰 폭으로 하락을 했는데도 이들 회사의 신용융자 금리는 좀처럼 움직이지 않았다. 이 사실을 알면서도 고객들이 고금리를 매기는 증권사에서 신용융자 업무를 지속하는 이유는 뭘까.

무엇보다 단기 대출을 하는 신용융자의 특성상 아무리 고금리라해도 일별로 쪼개면 금리 수준이 미미해지기 때문이다. 금리차를 체감할 정도의 수준은 아니라는 얘기다. 증권사 한 관계자는 "신용융자 거래 고객들은 길어야 하루 이틀 정도 자금을 빌린다. 때문에 고금리를 매긴다해도 여간해선 개의치 않는 분위기다. 때문에 연 10%의 고금리를 매기는 증권사들도 금리를 낮추지 않고 고객 이탈을 걱정하지도 않는 상황"이라고 귀띔했다.

이로 인해 증권사들의 고금리 '배짱 영업'은 사그라들지 않고 있는 것. 오히려 단기대출 수요가 많다는 점을 감안해 단기에 높은 금리를 매기고 장기 금리를 낮게 책정하는 '금리 역전' 마케팅까지 한다.

일반적으로 증권사가 자금을 빌려오는 조달금리는 단기가 낮고 장기는 높다. 하지만 이들 증권사의 대출금리는 반대로 단기를 높게 장기를 낮게 설정했다. 싸게 빌려와 비싸게 대출을 해주는 셈이니 단기신용융자로 인한 증권사의 수익은 더 쏠쏠해진다.

금융당국은 그동안 이 같은 사실을 알고도 법적으로 규제할만한 제도가 없다며 묵인해왔다. 해당 이슈가 계속해서 불거지자 최근에 와서야 자율 개선을 도모하겠다는 입장을 내놓은 정도다. 당국이 입장을 표명한 이후 키움증권의 신용융자 금리(1~15일 기준) 인하는 0.2%p 소폭 조정에 그쳤다.

◆ 일임형 ISA 공시 비교 무용지물…가입자 88%는 '신탁형'

ISA(종합자산관리계좌)도 비슷한 사례 중 하나다. 아무리 수익률 공시를 하고 홍보를 해도 고객들은 꿈쩍도 하지 않는다. 지난해 7월, 금융당국은 'ISA 계좌이동제'를 전격 시행했다. 각 사별로 ISA 일임형 포트폴리오 수익률을 공시하고 고객들이 수익률을 쫓아 거대한 자금 이동이 시작될 것이라고 대대적으로 홍보하기도 했다.

금융투자협회 공시 기준으로 위험성향별 모델 포트폴리오가 전체적으로 상위권에 오른 증권사는 키움증권, NH투자증권 등이다. ISA 계좌이동제 시행이 10개월이 지난 현재, 수익률 공시 상위를 기록중인 증권사들로 이동 고객 수 집계를 시도했으나 매우 극소수인 것으로 알려졌다.

금융당국은 계좌이동 관련 통계를 따로 공표하지 않고 있으며, 이들 개별 증권사들도 공개를 꺼릴 정도로 숫자가 미미하다고 답했다. 당국이 세제 혜택 등 ISA 조건을 유지하며 추가비용 없이 계좌를 옮길 수 있다고 장담했지만 실상은 다르기 때문이다.

증권사의 ISA 담당자는 "계좌 이동을 하려면 기존 ISA 내에 있는 상품을 모두 환매하거나 해지해서 현금화해야하는데, ELB·펀드·ELS 등 중도환매에 따른 패널티가 있는 경우가 많아 이동이 쉽지 않다"고 분석한다.

게다가 실제 ISA 가입자의 88%는 신탁형(투자자 자기주도형)인데 비해, 공시되는 수익률은 일임형(회사 주도형) 기준이라 실제 고객들이 체감하는 수익률과는 차이가 있었을 것이란 해석도 있다. 회사의 포트폴리오 운용 역량보다는 실제 거래의 편의성이나 주거래 계좌 여부가 더 중요하다는 의미다.

박상철 금융투자협회 WM지원부 부장은 "신탁형에 비해 일임형 가입자수가 현저히 적고 현재까지 공시된 수익률도 단기간이라 각 사 수익률 편차도 크지 않은 편"이라며 "ISA 은행 가입자들의 경우 대출이나 적금 등 여러 상품과 연계된 경우가 많아 옮기기가 쉽지 않고, 적립형 가입자들은 아직까지 계좌에 쌓인 투자금도 많지 않은 편이라 수익률엔 생각보다 둔감한 편"이라고 풀이했다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)