영상

영상[뉴스핌=황세원 기자] A주 MSCI 신흥시장 지수 편입에 성공하면서 중국 증시가 세계 자본시장의 중심 무대를 향해 또 한발자국 다가섰다. 이번 A주의 MSCI 신흥지수 편입 결정은 중국이 MSCI의 까다로운 요구를 거의 충족시킨데 따른 결과라는 점에서 시장 개방에 대한 중국의 자신감을 엿볼 수 있는 대목이다.

선진국이 200여 년간 지나온 길을 중국 자본시장은 지난 30여 년간 단기간 내 따라잡아 급성장하며 글로벌 주요 시장으로 자리매김했다. 1990년 8개 상장기업으로 거래를 시작한 이래 상장사는 2016년 말 기준 3000개를 돌파했고, 양대 증시인 상하이, 선전 증권거래소는 각각 글로벌 4위, 7위 규모로 부상했다.

중국 주요 국유기업이 대부분 이미 상장했으며 과거 금융 사각지대에 있던 중소·민영기업도 중소판, 창업판 상장을 통해 자금조달 창구를 확보하면서 기업 경영환경이 대폭 개선됐다. 특히 신생 민영기업은 정부의 전폭적인 지원, 자금조달 여건 개선 등을 바탕으로 승승장구하며 중국 경제에 활력을 불어넣었다는 평가를 받았다.

중국은 자본시장의 양적 확장을 도모하는 동시에 시장의 ‘근본적인 선진화’를 이루기 위한 노력도 아끼지 않았다. 그 결과 주식시장, 채권시장 등을 중심으로 단계적 개혁 조치가 이뤄졌고 외국인투자자는 중국 본토 주식·채권시장에 부분적으로 투자할 수 있게 됐다.

최근 트럼프 미국 대통령 당선 후 자본시장 개방 압박이 커지면서 그간 중국이 숨가쁘게 추진해온 개혁이 가속화될 수 있다는 얘기가 나온다. 하지만 중국이 ‘금융 강국’ 건설을 궁극적 목표로 제시하고 있는 만큼, 자본시장 개방은 지속성 있게 진행될 것이라는 게 중론이다. 중국 자본시장 개방이 어디까지 와 있고 향후 어떤 방향으로 흘러갈지 조망해본다.

◆‘채권퉁’도 곧 시행, 증시 개방 지속 확대

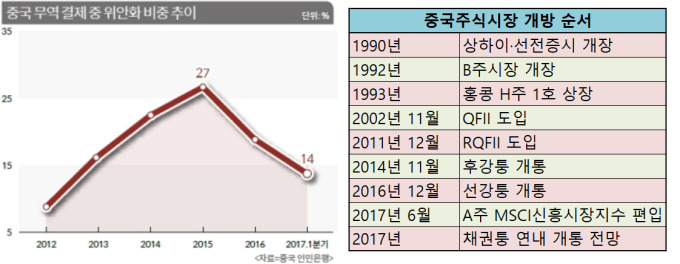

중국은 자본시장을 구성하는 주식, 채권, 파생시장 중 상대적으로 손대기 쉬운 주식시장을 중심으로 우선적 개방 조치를 추진해 왔다. 주식 유통시장은 과거 개방 대상이 기관투자자에 국한돼 있었으나, 최근 개인투자자에게도 투자 기회를 제공하며 주식시장 개방폭을 확대하고 있다. MSCI는 중국 당국의 이런 시장 개방 노력을 평가해 6월 21일(한국시간) 중국 A주를 MSCI 신흥시장 지수에 편입키로 했다고 밝혔다.

1992년 외국인 전용 B주 시장을 개장했으나 상장기업 수 및 시가총액 비중이 적어 거래량이 미미했다. 이에 당국은 2002년 11월 QFII(Qualified Foreign Institutional Investor, 적격외국인기관투자자)를 시행, 자격을 얻은 기관투자자의 A주 본토 투자를 허용했다. 2011년에는 해외 금융기관이 위안화로 중국 본토 시장에 투자할 수 있도록 한 RQII(RMB Qualified Foreign Institutional Investor, 위안화 적격외국인투자자)를 시행하며 해외 기관투자자에 문호를 추가 확대했다.

2014년 11월에는 상하이(上海)와 홍콩거래소 간 교차거래를 허용하는 후강퉁(滬港通) 제도가 첫선을 보였다. 후강퉁은 그동안 막혀 있던 외국인 개인투자자의 본토 주식시장 투자 기회를 제공했다는 점에서 중국 자본시장 개방의 이정표적 사건으로 평가된다.

중국은 이에 만족하지 않고 자본시장 개방을 이어나갔다. 2016년 12월 선전(深圳)과 홍콩거래소 간 교차거래를 허용하는 선강퉁(深港通)을 개통했으며, 올 초에는 개인투자자의 중국 채권 직접투자를 허용하는 채권퉁(債券通) 연내 도입 계획을 발표했다. 중국 채권시장은 장외거래 비중이 높고 규제가 많아 개방 속도가 상대적으로 더뎠으나, 채권퉁이 순조롭게 시행되면 향후 추가적인 개방 조치가 가파르게 시행될 것으로 기대된다.

주식 발행시장 개방에도 박차를 가하고 있다. 중국 유력 매체 왕이차이징(網易材經)에 따르면 올해 1월 국무원은 ‘외자 활용 및 대외 개방 확대 관련 통지’를 발표하고 외자기업의 메인보드, 중소판, 창업판 및 신싼반(新三板, 중국 장외주식시장) 상장 규제 완화 및 채권 발행 등 융자 채널 확대 의지를 밝혔다. 당국이 외자 유치·활용에 기반한 경제 균형발전을 강조하고 있는 만큼 향후 관련 규제 완화 속도는 더욱 빨라질 전망이다.

한편 파생상품시장은 손실 위험성 등을 고려할 때 가장 마지막 단계에서 개방될 가능성이 높다. 자본시장 개방폭이 파생상품시장에까지 확대되면 현물과 선물거래를 통한 헷지(Hedge) 등 다양한 운용 전략이 가능해지는 만큼 글로벌 대형 투자기관의 대규모 투자자금 유입도 본격화될 전망이다.

◆ MSCI 편입으로 위안화 국제화 탄력, 다만 자본계정 자유화는 완급 조절

중국 자본시장 개방을 얘기할 때 빼놓을 수 없는 이슈가 바로 위안화 국제화다. 중국이 자본시장을 개방하는 이유는 금융강국으로 부상하기 위한 포석이기도 하지만 궁극적으로 위안화 투자처 및 수요를 늘려 위안화 국제화를 이루겠다는 야심이 깔려 있다. 이번 A주의 MSCI 신흥시장 지수 편입을 계기로 자금 유출입이 예전에 비해 자유로워지면서 위안화 국제화도 한층 탄력을 받을 것이라는 전망이다.

최근 몇 년간 위안화는 무역 결제 및 투자 통화로서 수요를 확대하며 ‘기축통화의 꿈’을 키워왔다.

2016년 10월에는 국제통화기금(IMF) 특별인출권(SDR) 바스켓에 정식 편입되며 준비자산 통화로도 처음 인정받았다. 하지만 최근에는 위안화 약세 기조에 따른 당국의 환율 방어 및 자본유출 억제 정책이 강도 높게 시행되며 위안화 국제화 속도가 다소 느려진 모양새다.

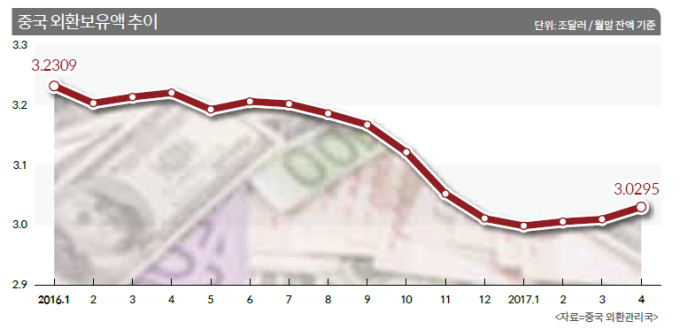

실제 지난해 하반기 자본유출 문제가 수면 위로 부상하자 중국 당국은 해외 송금 규제, 개인 환전 제한 등 조치에 적극 나섰고, 특히 기업의 맹목적 해외 인수·합병(M&A)을 위안화 약세의 주원인으로 보고 이에 대한 관리 감독을 강화했다. 환율 방어를 위한 당국의 달러 매도가 이어진 결과, 올 초 1월에는 한때 중국 외환보유액이 6년래 처음으로 2조달러대로 내려앉기도 했다.

위안화 국제화 역행에 따른 결과는 수치로 나타나고 있다. 지난해 12월 중국 전체 무역결제 중 위안화 비중은 전년 동기 대비 무려 16.5%포인트 급감한 11.5%로 2013년 9월래 최저치를 기록했으며, 국제결제시장에서의 위안화 사용 비중 순위는 4위에서 올 초 6위로 두 계단 하락했다.

하지만 중국 당국은 위안화의 국제화 지연에 대해 걱정하기보다 적절히 페이스를 조절하며 개혁을 지속해 나가겠다는 입장이다. 지난 3월 이강(易剛) 인민은행 부행장은 ‘2017년 위안화 국제화 관련 업무회의’를 통해 “위안화 국제화는 중국의 중·장기 전략”이라며 “서두르지 않겠다”는 입장을 밝혔다.

당시 이 부행장은 “위안화 국제화를 달성하기 위해서는 환율 형성 메커니즘 개혁, 자본계정 자유화, 자유 태환 등 적지 않은 과제를 풀어야 한다”며 “중국은 단계적이면서도 꾸준하게 위안화 국제화를 실현해 나갈 것”이라고 ‘세계 기축통화 꿈’에 대한 의지를 재차 강조했다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)