영상

영상[편집자] 이 기사는 7월 24일 오후 4시01분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 당뇨나 고혈압 등 성인병 유병자도 종신보험을 가입할 수 있다. 의료기술의 발전으로 관리만 잘하면 일상생활에 지장이 없기 때문이다.

최근 ING생명과 교보생명이 유병자도 간편하게 가입할 수 있는 종신보험을 내놨다. 두 상품을 비교해보니 가성비는 교보생명이 우수했다.

◆ 유병자도 간편하게 가입하는 종신보험...보험료는 30% 비싸

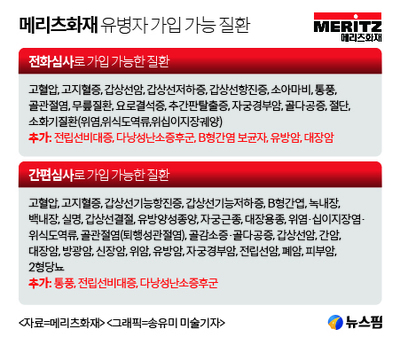

보험상품 이름에 ‘간편’이라는 단어가 붙은 상품은 ▲3개월 이내 입원·수술 ▲2년 이내 입원·수술 ▲5년 이내 암진단 등 3가지 질문에 답하면 가입할 수 있는지 없는 지 확인할 수 있다. 유병자도 가입할 수 있지만 보험료가 비싸다. 통상 간편가입 상품은 일반가입 상품보다 10%~20% 높다.

가령 일반가입 상품인 ING생명 ‘용감한오렌지종신보험’의 보험료는 50세(표준체) 기준 ▲남성 60만원, 여성 50만9000원이다. 교보생명 ‘노블리에종신보험’은 ▲남성 49만8300원, 여성 42만7100원이다. 하지만 간편가입 상품은 이보다 약 20% 비싸다. 그만큼 보험료가 할증되기 때문.

간편심사 상품 가입을 고려하기 전에 우선 일반심사 상품부터 가입할 수 있는지 확인해야한다.

◆간편심사 종신보험 20% 저렴하게 가입하는 법

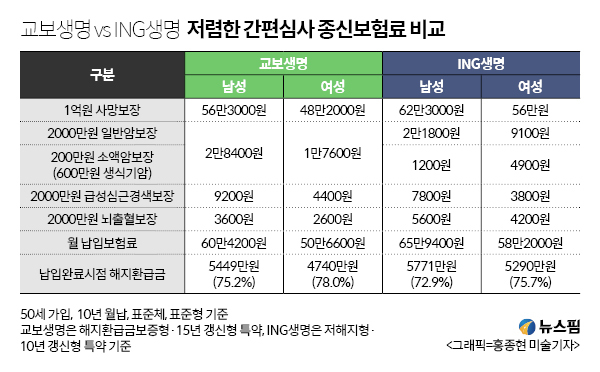

지난 2015년부터 판매되기 시작한 저해지형과 해지환급금미보증형은 보험료 부담을 최대 20% 이상 낮춘 상품이다. 간편심사 종신보험도 이런 기능이 접목, 유병자 할증 보험료를 낮출 수 있다.

ING생명은 저해지형으로 종신보험을 판매한다. 저해지형 간편심사 종신보험은 일반심사 대비 보험료가 약 5% 저렴하다. 보험료가 저렴한 대신 납입기간 중 해지할 경우 해지환급금이 매우 적다. 다만 납입기간 이후에는 해지환급금이 큰 폭으로 증가한다.

교보생명은 해지환급금미보증형(해지미보증형)으로 표준형 대비 보험료가 약 15% 낮다. 해지미보증형은 납입기간 중에도 일정 수준 이상의 해지환급금을 받을 수 있다. 하지만 장기 유지할 경우 해지환급금이 아예 없을 수도 있다. 해지환급금을 보험사가 보증하지 않기 때문.

향후 해지환급금 활용 여부에 따라 저해지형과 해지미보증형을 선택해야 한다. 저해지형은 해지환급금을 활용해 연금으로 받을 수 있다. 해지미보증형은 해지환급금이 갈수록 줄어 향후 연금으로 활용할 수 있는 돈이 줄어들게 된다.

◆교보생명 상품이 가성비 우수

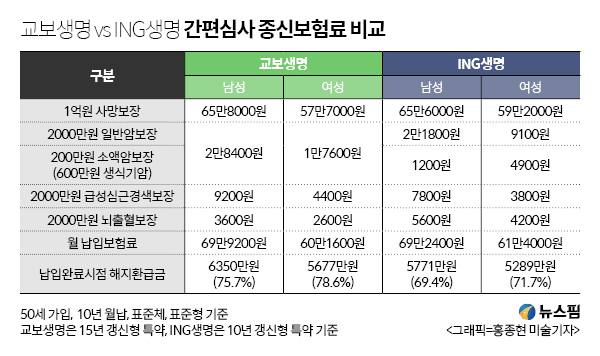

간편심사 종신보험은 현재 교보생명과 ING생명만 판매한다. 향후 환급금을 활용할 목적으로 가입하는 게 아니라면 교보생명 상품이 가성비가 더 좋았다. 사망보장금액이 동일하지만 보험료는 교보생명 상품이 저렴하다.

또 암·급성심근경색·뇌출혈을 보장하는 특약의 갱신 주기는 교보생명은 15년, ING생명은 10년이다. 갱신주기가 긴데 보험료 수준은 비슷하다. 그만큼 교보생명의 평준보험료가 저렴하다는 의미.

보험업계 한 관계자는 “최근 유병자보험 시장이 급속도로 팽창하고 있어 유병자도 가입 가능한 간편심사 종신보험을 출시하는 보험사도 늘어날 것”이라며 “현재 가입 가능한 보험사 중에서는 교보생명의 상품 경쟁력이 우수하다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)