영상

영상[뉴스핌=김승동 기자] "갱신형특약도 주계약을 따라야 한다."(생명보험업계) "갱신형특약을 별도 계약으로 봐야 한다."(손해보험업계)

새국제회계기준(IFRS17) 도입을 앞두고 ‘갱신형특약 상품’을 어떻게 회계 처리할까에 대해 생보와 손보가 팽팽히 맞서고 있다. 갱신형특약을 주계약에 종속된 특약으로 구분해 회계처리하는가 아니면 특약을 하나의 상품으로 보고 회계처리하는가에 따라 보험사들의 손익이 대폭 갈리게 되기 때문이다.

24일 보험업계에 따르면 금융감독원은 내달 4일까지 갱신형특약의 회계처리 기준에 대한 각 보험사의 입장을 제출하라고 지시했다. 금융당국은 관련 자료를 검토한 후 이르면 내달까지, 늦어도 9월까지 갱신형특약에 대한 회계처리 기준을 정한다는 방침이다.

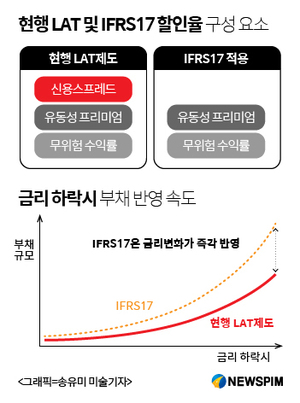

금융위원회와 금융감독원, 보험사 최고경영자 등 40여명으로 구성된 IFRS17 도입준비위원회는 지난달 28일 LAT(부채적정성평가) 방식을 확정했다. LAT는 보험사가 적정한 책임준비금을 쌓고 있는지 여부를 평가하는 기준이다.

하지만 이 자리에서 갱신형특약의 회계처리 방식만 확정하지 못했다. 회계처리 방식 결정에 따라 생보사와 손보사의 부채 부담이 많게는 10조원 이상 달라질 수 있기 때문.

통상 보험상품은 만기가 긴 주계약에 만기가 짧은 갱신특약을 붙인 구조다. 가령 만기가 50년 이상인 종신보험(피보험자 사망시 만기)에 5년 또는 10년의 갱신형특약을 붙인다.

생보사들은 특약은 주계약에 종속되어 있는 구조기에 주계약 만기를 기준으로 시가평가해야 한다는 입장이다. 반면 손보사들은 특약도 하나의 상품으로 볼 수 있기 때문에 특약 갱신 시점마다 나눠 회계처리해야 한다고 맞서고 있다.

생보사 상품은 특약에도 이익이 나는 구조인 반면 손보사 상품은 손실을 보는 특약이 많아 대립하고 있다. IFRS17은 부채는 일시에, 이익은 나눠서 반영한다. 보험계약에서 매년 1만원의 손실이 발생할 경우 5년 갱신 시점마다 회계처리를 하면 부채는 5만원이다. 하지만 주계약에 따라 30년을 회계처리 할 경우 부채는 30만원으로 증가한다. 특약에서 손실을 보고 있는 손보사의 경우 부채가 눈덩이처럼 증가할 수 있는 것.

보험업계 의견은 갱신시점마다 회계처리를 해야 한다는 쪽으로 기울고 있는 모습이다. 새회계기준 도입으로 멀쩡한 보험사가 일순간 부실보험사가 되는 일은 없어야 한다는 것.

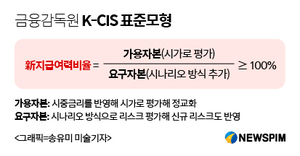

한 보험사 고위 관계자는 “IFRS17은 이익(가용자본)에 비해 부채(요구자본)이 대폭 증가하는 게 주요 골자”라며 “특약 회계처리 방법 결정에 따라 이익이 급증하는 보험사는 많지 않지만 부채가 급증하는 보험사는 많다”고 설명했다.

이어 이 관계자는 “각각의 보험사마다 다른 회계기준을 적용할 것이 아니라면, 회계기준 변경으로 일순간 부실보험사가 되는 것은 방지해야 한다”고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)