영상

영상[뉴스핌=이에라 기자] 현대차투자증권은 28일 호텔신라에 대해 비즈니스호텔 신라스테이가 안정화 단계에 진입한 것으로 판단했다. 투자의견 보유(Marketperform)를 유지하고 목표주가를 기존 5만3000원에서 6만6000원으로 상향 조정했다.

박종렬 현대차투자증권 연구원은 "2분기 호텔신라가 부정적 영업환경에 비해 선방했다"며 "호텔&레저 부문 실적 개선 추세가 구조적일지 불확실하지만 신사스테이 영업이 안정화 단계에 진입한 것으로 판단된다"고 말했다.

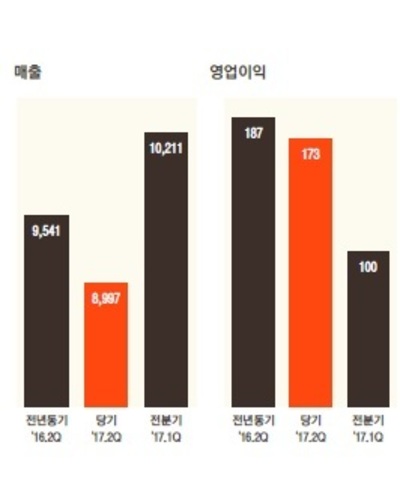

2분기 호텔신라 연결기준 매출액은 8997억원, 영업이익은 173억원으로 각각 전년 동기 대비 5.7%, 7.7% 감소한 것으로 잠정 집계됐다.

박 연구원은 "이는 당사 전망치 및 컨센서스를 크게 상회한 실적"이라고 설명했다.

그는 "시내점과 공항점 매출이 전년 동기 대비 각각 10%, 4% 감소하면서 면세점 부문 매출액이 전년동기비 8% 감소했다"면서도 "신라스테이 안정화 및 여행사업 수주 증가로 호텔&레저사업 매출액이 전년동기비 14% 증가했고 영업이익도 168% 성장했다"고 언급했다.

이어 "사드 관련 중국의 전방위적 보복 조치로 인해 영업환경은 여전히 악화 일로에 있다"면서도 "호텔&레저부문의 실적 개선이 진행되고 있어 예상을 상회하는 영업실적을 반영해 올해 연간 수익예상을 상향한다"고 덧붙였다.

올해 연간 매출액과 영업이익은 전년비 각각 1.8%, -23.2% 증감한 3조 7803억원과 606억원으로 수정 전망했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)