영상

영상[뉴스핌=김은빈 기자] 카카오뱅크가 출범 일주일만에 150만 계좌를 넘어서며 돌풍을 일으키고 있는 가운데, 이를 지켜보는 제2금융권의 입장이 엇갈리고 있다.

신용카드사들은 인터넷은행들이 신용카드 발급을 추진한다는 이야기에 긴장하고 있다. 반면 저축은행은 인터넷은행은 경쟁 상대가 아니라며 여유로운 모습이다.

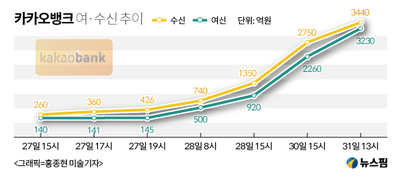

3일 업계에 따르면 카카오뱅크는 출범 일주일만에 개설계좌 수가 151만9000건을 넘어섰다. 여수신규모도 1조원(수신 6530억원, 여신 4970억원)을 넘어서면서 빠른 속도로 성장 중이다.

카카오뱅크와 케이뱅크는 올해 또는 내년 중 신용카드 출시를 계획하고 있다.

카카오뱅크 관계자는 “신용카드 발급에 필요한 인허가 기준이 높아서 연내에 될지 안될지는 모른다”면서도 “연내를 목표로 TF를 준비해서 추진하고 있는 건 사실”이라고 밝혔다. 케이뱅크 역시 내년도 신용카드 출시를 목표로 하고 있다.

카드사들은 새 정부 출범 이후 악재가 겹쳤다. 수수료 인하에 정부의 법정 최고금리 인하 방침, 여기에 지난 2일 발표된 부가세 대납 제도까지 모두 카드업계를 곤혹스럽게 한다.

한 카드사 관계자는 “인터넷은행들은 고객모집에서 드는 비용을 줄여서, 기존 카드사와는 차별화된 혜택을 제공하거나, 카드론 금리를 낮출 것으로 보인다”며 “기존 고객들이 이탈할 가능성이 높다고 본다”고 토로했다.

여기에 인터넷은행들이 밴사를 거치지 않고 가맹점과 직접 계약을 맺는 ‘밴(VAN)리스’를 구현하겠다고 하는 점도 기존 카드사들에게는 위기감을 느끼게 한다. 기존 카드사들은 가맹점과 직접 계약을 맺지 않고 중간에 밴사를 거친다. 밴사를 거치지 않으면 그만큼 중간 비용이 빠지게 되는 것.

한 은행계 카드사 관계자는 “밴리스 방식이라면 가맹점에게 더 낮은 수수료를 제시할 수 있기 때문에 사이즈가 큰 가맹사들은 환영할 것"이라며 “안그래도 업황이 안좋은데 플레이어가 늘어나니 걱정”이라고 전했다.

반면, 저축은행은 여유롭다. 인터넷은행의 타겟층은 중저신용자가 아닌 고신용자인 만큼, 영향받을 게 없다는 입장이다.

한 저축은행 관계자는 "카카오뱅크가 8등급까지 대출하겠다고 말했지만, 실제로는 고신용자 대출 위주로 갈 것"이라면서 "저축은행만큼 중저신용자 리스크 관리를 할 수 없을 것"이라고 말했다.

현재 인터넷은행들의 조달금리와 대출금리를 비교하면 역마진 상황이라고 볼 수 있기 때문이다. 굳이 리스크가 높은 중저신용자 시장을 타겟으로 삼을 이유가 없다는 것.

실제로 저축은행의 주 고객층인 중저신용자(5~7등급)의 부실률은 10%대로, 0%대에 가까운 시중은행의 부실률에 비해 수십배가 높다. 그만큼 리스크 관리가 중요하지만 이제 막 시장에 진입한 인터넷은행들이 저축은행만큼의 관리능력을 갖기는 어렵다는 분석이다.

다른 저축은행 관계자는 "인터넷은행들이 빅데이터를 활용해 개인신용평가시스템(CSS)를 하겠다고 하지만, 저축은행이 중저신용자 관리를 하는 수준만큼 하려면 오랜시간과 수백억의 비용이 든다"며 "시중은행보다 조금만 이율을 낮게해도 시중은행 고객이 몰리는데 굳이 중저신용자 시장을 노리진 않을 것"이라고 전했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)