영상

영상[뉴스핌=이지현 기자] "없는 사람일수록 금융이 더 필요하다. 그런데도 서민들은 대부업에 몰려 고금리에 시달린다. 이 악순환을 당연한 시장원리로 생각해서는 안 된다."

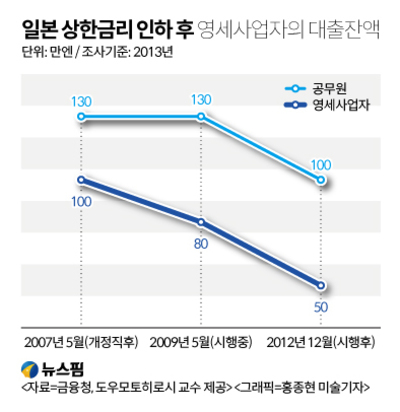

문재인 대통령은 지난달 25일 열린 금융위원회 핵심정책 토의에서 이렇게 말했다. 최고금리 인하를 통해 서민들의 금융 부담을 줄여주겠다는 얘기다. 아울러 고금리의 대부업을 축소하겠다는 것.

문제는 '앞으로 저신용자인 서민이 급한 자금을 어떻게 조달해야 하는가'다. 그동안은 높은 금리를 지불하더라도 대부업체를 통해 융통할 수 있었다. 대부업체에서 돈을 빌릴 수 없다면 서민들은 법적 보호를 받기 어려운 사채 시장으로 내몰리게 된다.

◆정책금융 확대·복지강화 대책 마련…"정책금융으론 부족해"

정부는 최고금리 인하 이후 저신용자의 자금이용 불편을 막기 위해 세 가지 대책을 준비 중이다. ▲불법 사금융 단속 강화 ▲정책금융 확대 ▲복지 강화가 바로 그것이다.

풍선효과로 커질 수 있는 불법 사금융 시장을 엄격히 단속하고, 햇살론·미소금융 등 정책 서민금융 공급을 확대하겠다는 것. 또 정책금융으로도 해소되지 않는 저소득·저신용자에 대해서는 복지 제도를 통해 자금경색을 막는다는 계획이다. 정부는 오는 10월까지 저신용자 지원 대책을 마련한다.

업계에서는 정책금융으로는 저신용자 지원이 현실적으로 어렵다고 보고 있다.

한 대부업계 관계자는 "대부업을 이용하는 서민은 대부분 생활자금 마련용이나, 정책금융 상품은 창업지원이나 운영자금 마련 등이 주된 부분"이라면서 "저신용자 자금 조달을 정책금융이 대체할 수는 없다고 본다"고 지적했다.

금융위원회에 따르면 지난해 대부업 이용자의 57.6%가 생활비 마련을 위해 돈을 빌렸다. 24.7%는 사업자금 마련을 위해, 9.3%는 다른 대출의 상환을 위해 이용했다.

금융당국 관계자는 "정책금융에도 창업지원 뿐 아니라 햇살론 등의 생계자금 지원 상품이 있다. 이를 확대할지 등에 대한 구체적 방안은 10월에 발표할 것"이라며 "정책금융으로도 보완되지 않는 저신용 서민들을 위해서는 복지 차원의 대책을 마련할 계획"이라고 말했다.

지금도 보건복지부가 병원비 등이 급하게 필요한 저소득·저신용자를 위해 병원비 지원 정책을 시행하는 것처럼, 이 같은 복지제도를 늘리겠다는 것으로 보인다.

◆전문가들 "정책금융이라도 시장기능 무시해선 안돼"

전문가들은 저신용자 자금경색 문제를 해소하기 위해 지원책만 무조건적으로 늘려선 안 된다고 경고한다. 시장 기능을 무시한 정책은 한계가 있다는 것이다.

현재 운영되고 있는 햇살론이나 미소금융 등의 정책금융은 대출 금리가 연 4~5%대다. 금리가 이렇게 낮다는 것은 기존의 정책금융이 어느 정도 상환능력이 있는 서민들을 대상으로 한 것임을 방증한다.

하지만 최고금리 인하로 대부업에서 밀려나는 서민은 상환능력이 부족한 저신용자다. 신용등급으로 따지면 7~10등급. 따라서 이들에게 저금리인 정책금융을 지원하는 것은 밑빠진 독에 물붓기가 될 수 있다는 분석이다. 4대 서민 정책금융 상품(미소금융, 햇살론, 새희망홀씨, 바꿔드림론)은 지난 2012년 3조5400억원을 지원한 이후 매년 4조5000억원 내외 규모로 취급됐다. 지난해 5조7000억원으로 1조원 이상 늘었고, 올해는 7조원 가량으로 증가할 전망이다.

이재연 한국금융연구원 선임연구위원은 "아무리 정책금융이라고 할지라도 시장기능을 완전히 무시해서는 안 된다"면서 "기존 정책금융 상품은 금리 수준이 낮은 상품으로, 상환능력이 부족한 7~10등급 저신용자에게 지원하기는 어려울 것"이라고 설명했다.

그는 "대부업 축소로 인한 저신용자 자금경색을 막기 위해서는 정책금융이 금리를 조금 높이더라도 이들을 포괄할 수 있는 방향으로 바뀌어야 한다"면서 "정책금융에 대한 정의나 인식 자체가 바뀌어야 할 시점"이라고 덧붙였다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)