영상

영상[뉴스핌= 이홍규 기자] 최근 신흥국 자산시장에 대한 투자자들의 '베팅'이 늘어난 것은 신흥국의 강력한 경제 기초여건보다는 대부분 달러화 가치 하락 때문이란 분석이 제기됐다.

13일 자 월스트리트저널(WSJ)은 원자재 가격 상승 덕분에 브라질과 아르헨티나, 러시아 경제가 침체에서 빠져 나오고 있고, 중국과 인도가 강력한 성장세를 유지하는 등 작년보다 경제 전망이 밝아짐에 따라 투자가 늘어난 측면도 있지만, 달러 하락에 따른 금융 환경 완화가 더 큰 요인이었다는 점을 지적했다.

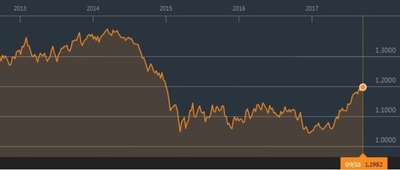

JP모간 체이스 데이터에 따르면, 올해 들어 신흥국 현지 통화 표시 채권 수익률은 무려 17%를 기록했다. 달러나 유로화 표시 채권 수익률 10%와 대조적인 수치다. 또 MSCI(모간스탠리캐피탈인터내셔널)신흥국주가지수가 30%나 오른 반면, MSCI 전세계 주가지수와 미국 주가지수는 각각 15%, 13% 상승하는 데 그쳤다. 올해 주요국 통화 대비 미국 달러 가치를 측정한 WSJ달러화지수는 8% 하락했다.

국제결제은행(BIS)의 분석에 따르면, 달러화 가치가 오르면 달러 신용에 의존하는 신흥국은 대출 만기 연장(roll-over) 비용이 늘어나 부담을 받는다. 차입 비용이 전반적으로 올라가게 되는 것이다. 또 글로벌 은행들은 달러 강세시 종종 달러 대출을 중단해 신흥국 증시에 타격을 준다. 1990년 말 이후 달러가 하락했을 때 신흥국 주가가 상승하고, 달러가 오르면 부진한 모습을 보였던 것은 이 같은 이유와 무관치 않다는 해석이다.

국제 자금 시장에서의 자금 조달 경색 정도는 '이종통화 베이시스스왑 스프레드(cross-currency basis swap spread)'로 측정할 수 있다. 이 스프레드는 달러를 차입할 때 단기자금 시장(money-market)과 파생상품 시장 간 금리 격차를 나타낸다. 지난 2014년 달러가 상승하기 시작할 때 이 스프레드는 확대됐고, 올해 달러가 하락할 때 이 격차는 줄어 들었다.

옥스포드이코노믹스는 "이 같은 국경 간 유동성 채널은 달러와 연관돼 있다"면서 이는 특히, 남미 국가와 같은 신흥국 시장에 중요하다고 분석했다. BIS에 따르면 자국 통화 외에 해외 통화로 발행된 글로벌 채권 시장에서 터키가 46%로 비중이 가장 컸고, 다음으로는 남미 국가인 아르헨티나와 페루가 각각 45%, 43%로 비중이 높았다.

전문가들은 달러 약세가 한동안 이어지면서 신흥 시장의 랠리가 이어질 것이라고 예상했다. ETF증권의 모르간 델레돈 전략가는 "미국 연방준비제도(연준)의 신중함 때문에 달러가 연말까지 안정적인 모습을 유지할 것으로 본다"면서 "신흥 시장에서의 위험 자산 선호 심리가 계속될 것"이라고 분석했다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)