영상

영상[편집자] 이 기사는 9월 26일 오후 4시19분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김은빈 기자] 저축은행이 자영업자들과 중소기업 대출을 큰 폭으로 늘리고 있다. 중소기업 대출 증가 속도를 조절하는 은행과 대조적인 모습이다.

미국이 올 12월 금리 인상을 예고하고, 우리나라도 조만간 금리를 인상할 수 있어 저축은행의 리스크가 높아질 수 있다는 우려가 커지고 있다.

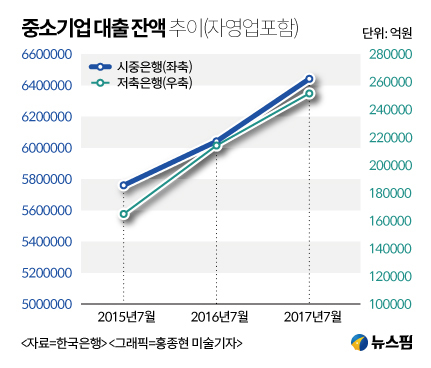

26일 한국은행 경제통계시스템에 따르면 지난 7월말 현재 저축은행의 중소기업 대출(자영업자 포함)은 26조2167억원으로 전년 동기에 비해 4조5089억원(20.8%)이 증가했다. 직전년도 같은 기간의 증가액(3조1601억원)보다 1조3000억원 많다.

금융감독원 경제통계시스템에 따르면 저축은행의 개인사업자 대출잔액 역시 지난 7월말 현재 8조6650억원으로 지난해 7월말에 비해 1조7778억원, 25.8%나 늘었다.

반면 은행권은 중소기업과 자영업자 대출 증가 속도를 조절하고 있다.

시중은행의 중소기업 대출 잔액은 지난 7월말 현재 634조8061억원으로 전년 동기대비 33조3884억원(5.56%) 증가에 그쳤다. 직전년도 같은 기간 증가액(43조7769억원)에 비해 10조원 가량 줄어든 것.

문재인 정부가 ‘생산적 금융’을 앞세우며 중소기업 대출을 독려하고 있지만, 은행권의 증가폭은 오히려 둔화했다.

한 금융권 관계자는 “중소기업이나 자영업자들은 시중은행으로 가면 심사단계에서 걸러질 확률이 크다”며 “은행권 역시 작은 기업은 상대를 해본 경험이 적기 때문에 중소기업 대출을 늘리려고 해도 현실적으로 한계가 있을 것”이라고 밝혔다.

결국 은행의 문턱을 넘지 못한 자영업자와 중소기업의 대출수요가 저축은행으로 이동하고 있는 셈이다.

문제는 중소기업의 부채가 늘어나면서 재무건전성도 악화되고 있다는 것. 한은이 지난 14일 발표한 기업경영분석 통계를 보면 올 2분기 중소기업의 부채비율은 122.9%로 전년 같은기간(119.0%)보다 상승했다. 대기업의 부채비율은 같은기간 90.6%에서 80.2%로 내려간 것과는 반대다.

더군다나 제2금융권의 대출금리는 시중은행의 2배 이상이다. 한은에 따르면 올해 7월 중 저축은행의 평균 대출금리(기업)는 연 8.35%로 시중은행(연 3.45%)의 두 배 이상이었다.

미국 연방준비제도(Fed)는 오는 12월 추가 금리인상 가능성을 내비쳤다. 미국의 금리인상 여파로 한국의 시중금리도 상승세를 탈 수 있다. 이럴 경우 가뜩이나 고금리인 제2금융권의 대출금리가 더 오를 수 있고, 중소기업과 자영업자의 이자 부담은 커질 수 있다.

김상봉 교수(한성대 경제학과)는 “은행권의 대출이 줄어 일시적으로 저축은행에 쏠림이 나타날 수 있다”면서도 “이들에 대한 대출 심사, 특히 자영업자에 대한 심사가 미흡했다면 시스템리스크가 많이 올라갈 수 있는 문제라서 주의할 필요가 있다”고 전했다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)