영상

영상[뉴스핌=박미리 기자] 식이섬유 음료 '미에로화이바'로 유명한 현대약품이 최근 본업 투자를 강화하면서 수익성과 재무 건전성이 악화되고 있다.

16일 제약업계에 따르면 현대약품은 올 1~3분기(11월 결산법인) 연구개발비가 106억원으로, 전년 동기보다 15.1% 증가했다.

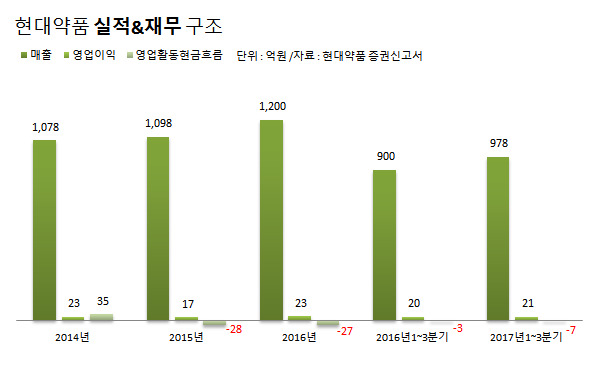

이 회사는 2014년 81억원, 2015년 105억원, 2016년 120억원으로 꾸준히 연구개발비를 늘려왔다. 이 기간 매출에서 연구개발비가 차지하는 비중도 8%(2014년)에서 10.9%(2017년 1~3분기)로 뛸 정도로 공을 들이고 있다.

그러나 연구개발비 증대는 당장 현대약품에 큰 부담으로 작용하는 모습이다. 오랜기간 지속된 저마진 사업구조로, 여유자금이 많지 않은 상황이어서다.

현대약품은 의약품 비중이 88%(2017년 1~3분기 1031억원), 식품이 12%(170억원)인 매출 구조다. 의약품은 뚜렷한 리딩 품목이 없고, 미에로화이바가 속한 식품은 경쟁 격화가 저마진 원인이라는 분석이다. 현대약품 영업이익률은 2%대로 제약업계 평균인 8.5%를 크게 밑돈다.

이에 현대약품은 영업활동을 통해 실제 손에 쥐는 현금도 없는 상황이다. 기업이 매 당기 영업활동을 통해 거둬들이는 현금액이 얼마인지 나타내는 지표인 '영업활동 현금흐름'이 2015년부터 3년째 마이너스를 기록하고 있다.(2017년 1~3분기 -7억원)

이에 현대약품은 외부에서 연구개발비를 충당했다. 2014년말 188억원이던 차입금은 2017년 3분기말 300억원으로 뛰었다. 매년 이자비용으로만 영업이익의 4분의1가량이 지출되고 있다. 최근에는 차입 외에도 130억원 규모 유상증자를 실시, 이중 110억원을 연구개발비로 쓸 계획도 밝혔다.

이는 모두 의약품 사업 강화를 위해서라는 설명이다. 현대약품은 현재 총 8개의 파이프라인(증권보고서 기준)을 보유하고 있다. 파이프라인은 제약사가 진행하고 있는 연구개발 과제들을 가리킨다.

대표적으로 경구용 제2형 당뇨병 치료신약 HDNO-1605, HDNO-1607의 유럽 임상1상, 글로벌 비임상을 각각 진행 중이다. HDNO-1605는 체내 인슐린 분비를 조절하는 특징을 가지고 있다. 또 골다공증 복합치료제 HDDO-1614의 국내 임상1상, 노인성질환 복합치료제 HDDO-1604의 국내 임상1상 승인을 받았다.

문제는 이들 성과가 가시화돼 수익성 회복에 보탬이 되기까지는 시간이 걸릴 것으로 예상된다는 점이다. 제약업계 한 관계자는 "복약편의성을 개선시킨 제품들은 기존 제품과 큰 차별화를 갖기 어려워보인다. 또 현대약품이 공들이고 있는 당뇨병 신약도 임상1상에 불과해 사실상 갈 길이 멀다"고 평가했다.

현대약품도 최근 증권신고서에서 수익성과 관련된 우려를 드러냈다. 현대약품 측은 "당뇨병 치료신약은 실질적인 수익 창출로 연결되기까지 많은 단계를 거쳐야한다"며 "개발과정에서의 불확실성으로 단계가 진행될수록 추가 연구개발비가 소요돼 당사의 수익성과 재무안정성에 영향을 줄 수 있다"고 밝혔다.

이어 "당사는 최근 영업현금흐름이 연속 부(-)를 기록해 필요자금을 외부에서 조달하고 있다"며 "적기에 자금을 조달하지 못하거나 영업현금흐름 개선으로 유동성을 확보하지 못한다면 유동성 위험에 노출될 수 있다"고 덧붙였다.

[뉴스핌 Newspim] 박미리 기자 (milpark@newspim.com)