영상

영상[뉴스핌=김선엽 기자] # 서울 노원구에 거주하는 직장인 A씨는 지난 2015년 3월 생애 최초로 6억원대의 집을 사면서 20년 만기 주택담보대출로 4억2000만원을 받았다. 고정금리를 택할까 고민했지만 3년 안에 변동금리에서 고정금리로 갈아탈 때는 중도상환수수료를 물지 않는다는 말에 일단 저렴한 변동금리를 택했다.

최근 금리가 슬금슬금 올라가지만 A씨는 고정금리로 갈아탈 수가 없다. '8.2 부동산대책'에 의해 LTV(담보인정비율) 한도가 낮아졌기 때문. 즉, LTV 40%를 적용받아 2억4000만원까지만 대출을 받을 수 있다. 기존 대출금 중 이미 상환한 금액(약 5000만원)을 제외한 나머지 1억3000만원을 상환해야 고정금리로 전환할 수 있다.

주택담보대출자 중 상당수가 A씨처럼 변동금리에서 고정금리로 교체가 불가능한 상황에 몰렸다. 금리가 올라가며 이자부담이 커져가지만 가만히 보고만 있어야하는 처지가 됐다.

변동금리에서 고정금리로 갈아타려면 대출 자체를 신규로 받아야한다. 이 때 강화된 LTV·DTI 규제를 적용받고, 규제를 넘어선 대출액은 차주가 상환해야하기 때문이다.

23일 금융권에 따르면 변동금리에서 고정금리로 대출을 전환하고자 하는 고객의 문의가 은행 지점마다 이어지고 있다. 한은이 기준금리 인상을 예고한 이상 시장금리 상승이 불보듯 뻔하다는 생각에 조금이라고 이자를 줄이자는 판단에서다.

하지만 상당수 고객이 대출 전환에 어려움을 겪고 있다. 정부가 8.2부동산 대책으로 투기과열지구 내 LTV(담보인정비율) 한도를 40%로 강화했기 때문이다.

우리은행 관계자는 "대출 전환을 위해서는 신규로 대출을 받아야 하는데, 투기과열지구 내 주택은 변경된 LTV·DTI 규제를 받기 때문에 LTV를 40%까지 낮출 수 없는 고객은 전환이 어렵다"고 말했다.

한은에 따르면 8월 현재 은행권 가계대출(잔액 기준) 중 변동금리 대출 비중은 65.5%에 이른다.

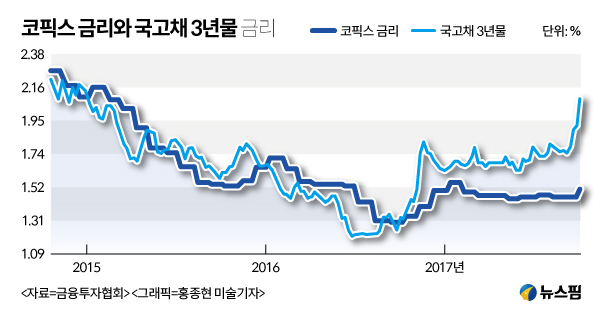

금융투자협회에 따르면 지난 20일 기준 국고채 3년물 금리는 2.09%을 기록했다. 한 달 전에 비해 0.40%p가 올랐다.

시장 전문가들은 이미 두 번의 기준금리 인상을 반영한 수준까지 시장금리가 상승했다고 분석했다. 즉 한은 기준금리가 현재 연 1.25%이지만 사실상 1.75%로 시장은 받아들이고 있다는 것이다.

반면 시중은행 대출금리의 기준이 되는 코픽스(COFIX·자금조달비용지수) 지수는 1.52%(10월 16일 기준)다. 전월에 비해 0.05%p 오르긴 했지만 아직까지 시장금리 상승을 온전히 반영했다고 보기 어렵다.

국민은행 관계자는 "3년 이내의 단기 대출은 몰라도 10년 이상되는 장기 대출을 받은 고객의 경우 앞으로 금리 상승을 예상한다면 변동금리에서 고정금리로 갈아타는 것이 좋다"며 "강화된 LTV·DTI 규제에 따라 얼마까지 대출이 가능한지 우선 확인해야 한다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)