영상

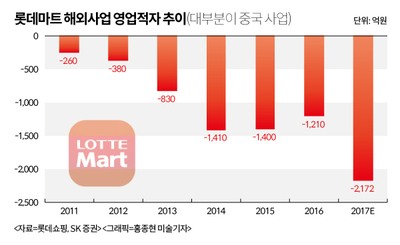

영상[뉴스핌=이에라 기자] NH투자증권은 26일 롯데쇼핑에 대해 롯데마트 중국 철수시 연간 2000억원의 영업적자가 개선될 수 있다고 진단했다. 분할후 목표주가는 27만원으로 제시했다.

이지영 NH투자증권 연구원은 "지난 9월 롯데마트 중국 철수가 결정됐다"며 " 롯데마트 중국 철수시 연간 2000억원의 영업적자가 개선되어 영업이익은 30%, 당기순이익은 50% 이상 개선되는 효과 있을 것"이라고 말했다.

그는 "시네마 사업부 상장도 긍정적"이라며 "국내마트도 2017년 예상영업이익이 85억원, 영업이익률이 0.1%에 불과한데 1~2년 이내에 영업이익 1000억원, 영업이익률 2%까지 정상화가 가능할 것"이라고 전망했다.

이 연구원은 "현재 실적에는 중국사업 악화, 국내 유통경기부진, 경영권 분쟁에 따른 영업 집중도 하락 등 여러 악재가 반영되어 있다"며 "그 결과 2017 자기자본이익률(ROE) 추정치는 0.8%에 불과하다"고 언급했다. 국내 오프라인 유통업의 평균 ROE는 5~7% 수준이다.

다만 "실적 정상화를 위해 사업구조조정 및 효율성 강화활동에 집중하고 있다"며 "점진적으로 ROE 및 수익지표가 개선될 것으로 기대한다"고 덧붙였다.

오는 30일 분할 재상장하는 롯데쇼핑의 합산 시가총액은 9조4000억원~10조1000억원으로 추정된다. 분할 전 시총은 7조8000억원이었다.

이 연구원은 "롯데지주회사 내 롯데쇼핑 자회사의 순자산가치는 1조8000억원, 수익가치는 2조5000억원, 사업회사의 예상시가총액은 7조6000억원"이라고 설명했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)