영상

영상[뉴스핌=김선엽 기자] 한국은행이 올해 내 기준금리를 올릴 것이란 전망에 시중은행이 먼저 앞다퉈 대출금리를 올리고 있다. 하지만 예금금리는 제자리다. 이에 일각에선 은행이 금리 장사를 한다고 지적한다.

하지만, 은행들은 자연스러운 경영적 판단이라고 항변한다. 고객의 예금금리에 대한 민감도가 대출금리에 비해 높지 않으므로 시장금리의 상승이 예금금리에 반영되는데 시간이 걸린다는 것이다.

또 정부가 가계대출 증가를 관리하고 있어 대출 영업이 쉽지 않으니 은행이 예금금리를 올리면서까지 자금 조달을 늘릴 이유도 없다는 설명이다.

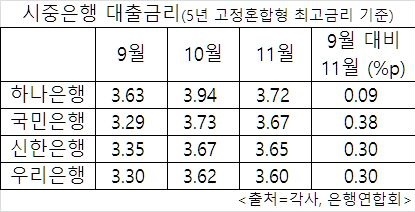

13일 금융권에 따르면 4대 시중은행(국민 신한 우리 하나은행)의 주택담보대출금리(5년 고정혼합형)가 10월부터 가파르게 상승했다.

이 금리는 시장에서 날마다 변동하는 5년만기 금융채(은행채 AAA) 금리에 고객별 가산금리를 더해 최종적으로 결정된다. 기준이 되는 금융채 금리는 회사채 시장의 수요와 공급에 따라 결정되며 은행채 공급이 늘어나면 자연스레 가격이 하락(금리 상승)한다.

지난 9월 초 연 2% 초반이던 은행채 금리가 은행권의 은행채 발행 증가, 한은의 기준금리 인상 전망 반영 등으로 이달 10일 연 2.60%까지 솟아올랐다. 이에 4대 은행 대출금리도 9월 대비 상승한 것.

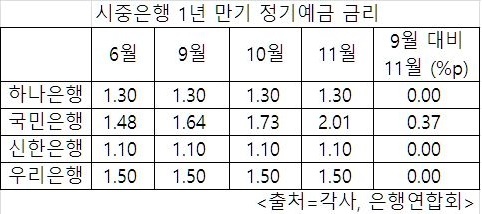

반면 은행의 예금금리는 수개월째 제자리다. 지난 9월 대비 국민은행만 0.37%p 올렸고 나머지 은행은 지난 6월과 동일한 금리를 고객에게 제시한다.

은행은 주로 예금과 은행채 발행을 통해 자금을 조달한다. 시장금리가 올라가서 은행채 금리가 올라가면 은행 예금금리도 올라가는 것이 자연스럽다.

하지만 은행채가 유통시장에서 매일 거래가 되면서 가격(금리)이 신축적으로 결정되는데 반해 예금금리는 고객의 민감도가 높지 않으므로 시장금리의 변동분을 발빠르게 반영하지 않는 경향이 있다.

우리은행 관계자는 “은행 입장에선 예금보다 은행채를 통해 자금을 조달하는 것이 편한데다가 고객도 예금금리를 조금 더 준다고 해서 찾아오지 않는다”고 설명했다.

또 현 정부가 가계대출 영업을 억제시키고 있기 때문에 은행 입장에서도 높은 금리를 제시하며 자금을 조달할 이유가 그만큼 줄어든다.

국민은행 관계자는 "은행은 예대율을 일정한 수준으로 유지하는데 대출(운용)을 해 줄 곳이 마땅치 않은 상황에서 무작정 예금을 늘릴 이유가 없다"고 설명했다.

김인 유진투자증권 애널리스트 역시 "정부가 가계부채를 규제하면서 지금은 은행이 대출을 늘릴 수 있는 상황이 아니다"라며 "따라서 은행이 예금금리를 올리면서까지 자금을 조달할 이유가 없다"고 설명했다.

게다가 예금금리가 오르는 것이 고객 입장에서도 달가운 일만은 아니다. 예금금리가 상승하면 코픽스 금리도 오르므로 변동금리 대출자 입장에선 이자 부담이 커진다.

최근 예금금리가 제자리를 지키면서 코픽스 금리도 크게 오르지 않을 전망이다. 코픽스 금리는 매달 15일 은행연합회가 각 은행의 수신금리를 취합해 가중편균해 산출한다.

앞선 국민은행 관계자는 "예금금리 상승폭이 크지 않으므로 이달 코픽스 금리의 상승폭도 크지 않을 것으로 예상한다"고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)