영상

영상[편집자] 이 기사는 11월 20일 오후 1시23분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승현 기자] 키움증권이 올해 2분기와 3분기에 어닝 서프라이즈와 어닝 쇼크로 평가되는 ‘널뛰기’ 실적을 기록, 업계 안팎의 관심이 쏠린다.

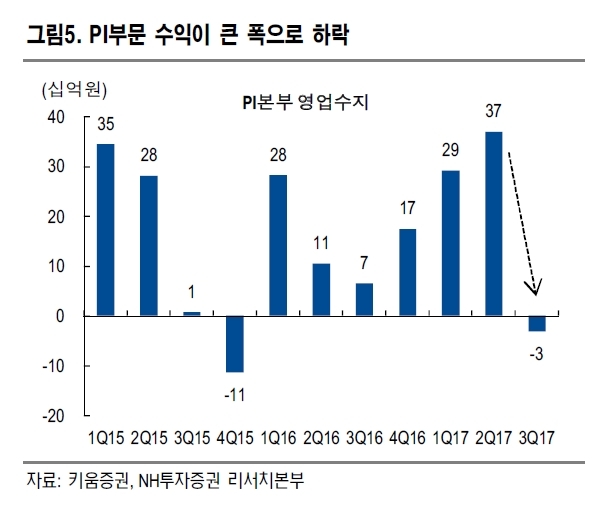

출렁이는 실적의 배경에는 자기자본투자(PI)부문 운용 손익의 큰 변동성이 있다. 관련부문 이익이 2분기 370억원 규모 흑자에서 3분기에는 30억원대 적자로 돌아선 것. PI는 금융회사가 고객 자금이 아닌 회사 돈으로 주식, 채권이나 파생상품 등에 투자하는 것을 의미한다. 프랍(proprietary trading) 거래의 일종으로, 엄격한 규제와 감독을 받는 고객자산에 비해 상대적으로 제약이 적어 단기적이고 투기적인 거래가 이뤄지기도 한다.

키움증권 측은 2~3분기 사이 PI부문 운용에 있어 주식과 메자닌을 비슷하게 가져가는 포트폴리오에 특별한 변동이 없었다면서도 구체적인 변동 내역은 밝히고 있지 않다. 이 같은 상황에 주요 증권사들은 3분기 실적 보고서를 통해 키움증권에 대한 투자의견과 목표주가를 내려잡으며 냉정한 평가를 내리고 있다.

20일 금융투자업계에 따르면 키움증권은 지난주 올해 3분기 연결기준 지배주주 순이익이 329억원으로 전년동기 대비 23.5%, 전분기 대비 54.8% 감소했다고 공시했다. 이는 컨센서스(시장 전망치) 530억~540억원과 대부분의 증권사 예상치를 크게 밑돈다.

실적 부진의 주요 원인은 PI부문 운용이익의 급감. 3분기 PI부문은 31억원의 손실을 봤다. 1분기 292억원, 2분기 369억원의 수익을 내며 키움의 어닝 서프라이즈를 이끌었던 터라 투자자 입장에서는 ‘배신’ 수준의 실적이다. 특히 3분기에는 우리은행의 중간배당 27억원이 반영돼, 실질적으로는 자기자본을 운용하며 58억원을 ‘날린’ 셈.

이에 대해 증권사는 대체로 시장의 변화로 주식운용 부문에서 손실이 발생했다고 분석했다. PI부문의 특성상 분기별 변동성이 큰데, 예상보다 운용손실이 컸다는 의미다.

장효선 삼성증권 연구원은 “어닝 쇼크는 상반기 호실적을 견인한 주식 PI 투자손익이 지정학적 리스크 부각에 따라 -31억원으로 전분기 대비 적자 전환한 것에 기인했다”고 분석했다.

강승건 대신증권 연구원도 “PI 투자성과는 기본적으로 주요 주가지수에 연동되는 경향이 있지만 투자자산이 상장 주식뿐만 아니라 비상장주식 CB, BW 등 다양해 성과를 예측하기 어려운 측면이 있다”며 “하지만 현재 키움증권은 분기 기준 PI 투자 규모나 규모의 변동내역, 투자대상의 비중 등을 공개하고 있지 않아 이번 분기 실적 악화의 정확한 원인을 파악하기 어려운 상황”이라고 설명했다.

이 같은 실적 부진에 대해 키음증권 측은 투자를 잘못해 손해를 본 것이 아니라 장세 자체에 어려움이 있었다는 입장이다. 또 2분기 실적이 워낙 좋아 3분기 실적 부진이 도드라져 보이는 것일 뿐 1년 실적 흐름으로는 괜찮은 레코드라고 해명했다.

키움증권 관계자는 “3분기에 북핵 리스크, 사드 등으로 장세 자체가 문제가 있었고 2분기 장이 좋아 차익 실현을 했다”며 “변동성이 큰 종목들을 투자하지는 않는 기조에 저평가 구간에 와 있다 싶은 가치주 종목을 발굴하는데, 2분기와 3분기 투자액은 비슷하고 주식과 메자닌 1대1 정도 비율을 가져가는 포트폴리오에 큰 변화는 없다”고 답했다.

하지만 실적발표 이후 증권가 평가는 냉정했다. KB증권은 키움증권에 대한 투자의견을 ‘유지’(Hold)로 하향 조정했다. 하나금융투자는 투자의견 ‘매수(Buy)’ 의견은 유지했지만 목표주가를 10만2000원으로 내려 잡았다.

유승창 KB증권 연구원은 “투자운용부문 적자를 기록하며 키움증권의 실적 변동성이 확대된 것으로 판단한다”며 “또한 키움증권의 3분기 자회사 영업이익 합계는 126억원으로 감소했고, 특히 저축은행의 경우 향후 최근 정부정책과 맞물려 실적 변동성이 커질 전망”이라고 진단했다.

익명을 요구한 한 다른 증권사 애널리스트는 “커진 변동성을 인지한 투자자들이 향후 그에 따른 이익을 디스카운트해서 보게 될 것”이라며 “솔직히 3분기 키음증권의 실적이 왜 이렇게 됐는지 합리적인 추론을 하기 어렵다. 다만 연간 단위 포트폴리오를 감안했을 때 4분기에는 코스닥 시장이 오르며 평가액이 생기겠지만 합리적 추론이 어려운 부분에 대해선 최대한 보수적으로 디스카운트하고 갈 것“이라고 귀띔했다.

키움증권 관계자는 “분기별로는 빠진 부분이 있지만, 투자자들의 문의에 대해 올해 전반적인 흐름은 괜찮다는 것으로 설명하고 있다”며 “3분기는 가치주를 저평가 구간에서 매집했던 기간으로 4분기 코스닥 살아나며 다시 좋아질 것으로 보고 있다”고 설명했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)