영상

영상[뉴스핌=서영욱 기자] 오는 2019년부터 매년 2000만원 이하 임대소득을 얻는 3주택자 이상은 소득세를 내야 한다.

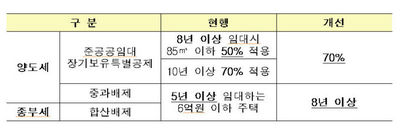

임대사업자를 등록하면 소득의 70%까지 소득세 감면 대상에서 제외된다. 임대사업자 등록을 하지 않으면 사업자 보다 세금을 최대 14배 많이 낼 수 있다.

13일 국토교통부가 발표한 '임대주택 등록 활성화 방안'에 따르면 정부는 내년까지 유예된 연간 임대소득 2000만원 이하 사업자에 대한 과세를 오는 2019년부터 정상화하기로 했다.

오는 2019년 1월1일 이후 발생하는 임대소득부터 과세 대상이다. 따라서 2018년 12월31일 이전에 임대차 계약을 한 경우에도 2019년 1월1일 이후 계약기간에 대한 소득세 과세 대상이다.

다만 임대사업자를 등록하면 혜택이 있다. 분리과세시 적용하는 필요경비율을 등록사업자는 70%, 미등록사업자는 50%로 차별을 두기로 했다. 2000만원 이하 등록사업자는 경비율 70%를 인정받아 연 임대소득 1333만원까지 소득세 부담이 없다.

2000만원 초과시에도 4년 임대는 30%, 8년 임대는 75% 경비율을 적용한다.

예를 들어 임대소득이 연 2000만원인 8년 장기임대 사업자가 부담하는 소득세는 연 7만원 수준이다. 하지만 임대사업자 등록을 하지 않으면 800만원까지만 소득세 부담이 없다. 이에 따른 연 소득세도 84만원으로 등록사업자보다 14배 비싼 수준이다.

부부합산 1,2주택 소유자의 경우 월세 소득만 과세대상에 해당되고 보증금은 비과세 대상이다. 다만 기준시가 9억원 이하 주택의 월세 소득은 비과세되고 주택가액이 9억원을 초과하는 경우만 과세대상에 해당된다.

부부합산 3주택 이상 소유자의 경우 월세 소득과 임대보증금에 대한 간주임대료를 합산해 과세한다. 간주임대료 계산시 소형주택(전용 60㎡ & 기준시가 3억원 이하)의 보증금과 비소형주택의 보증금 합계 3억원까지는 과세대상에서 제외한다.

해당 과세기간의 주택임대소득에 대해 다음해 5월 중 주소지 관할 세무서에 소득세를 납부하면 된다.

[뉴스핌 Newspim] 서영욱 기자(syu@newspim.com)