영상

영상[뉴스핌=김승현 기자] 연초부터 제약·바이오주가 ‘파죽지세’다. 셀트리온 3총사(셀트리온, 셀트리온헬스케어, 셀트리온제약)를 중심으로 관련주들에 대한 열기가 가상화폐 못지않다.

셀트리온 주가는 연일 신고가를 경신하며 35만원까지 찍었다. 시가총액도 42조원를 넘어섰다. 셀트리온헬스케어도 20조원, 셀트리온제약도 4조원 가까이 덩치가 커지며 셀트리온 3총사의 시가총액이 66조원까지 치솟았다.

주가가 폭등하며 밸류에이션으로만 보면 제약·바이오주에 대한 부담은 커졌지만 증권가 전망은 여전히 밝다. 면역항암제나 표적항암제, 유전자 치료제 등 차세대 신약 관련 R&D 일정이 구체화되고 있고, 까다로운 해외 제약업체의 검증을 통과하며 수출에서 호조를 보이고 있기 때문이다.

수급 측면에서도 정부가 코스닥 활성화 대책을 발표하며 특히 코스닥150에 대거 편입돼 있는 제약·바이오주에 대한 정책 자금 수혈이 긍정적으로 작용한다.

다만 투자 관점에서 전문가들은 제약·바이오주 개별 종목에 대한 큰 변동성에 불안감을 느낀다면 관련 지수를 추종하는 ETF(상장지수펀드)를 통해 제약·바이오주의 수혜를 누릴 수 있다고 조언한다.

17일 펀드평가사 KG제로인에 따르면 지난 11일 기준 ‘TIGER코스닥150바이오테크’ ETF의 최근 1년 수익률은 80.02%다. ‘KODEX헬스케어’의 6개월 수익률도 58.60%에 달한다.

KRX헬스케어 지수를 추종하는 ‘KODEX헬스케어’는 코스피와 코스닥을 망라해 핫한 제약·바이오주를 담을 수 있다. 상위 10개 포트폴리오는 셀트리온, 셀트리온헬스케어, 삼성바이오로직스, 신라젠, 한미약품, 바이로메드, 한미사이언스, 메디톡스, 유한양행, 셀트리온제약이다. 금액기준 비중으로 셀트리온이 31.49%로 가장 많고 셀트리온헬스케어 11.93%, 삼성바이오로직스 5.77% 순이다.

900선을 돌파하며 본격적으로 불이 붙은 코스닥 제약·바이오 종목에 집중할 수도 있다. 코스닥150생명기술 지수를 추종하는 ‘TIGER 코스닥150바이오테크’에는 셀트리온, 셀트리온헬스케어, 신라젠, 바이로메드, 메디톡스, 셀트리온제약, 휴젤, 코미팜, 차바이오텍, 제넥신이 담겼다. 금액기준 비중으로 셀트리온 25.21%, 22.31%, 신라젠 10.12% 순이다.

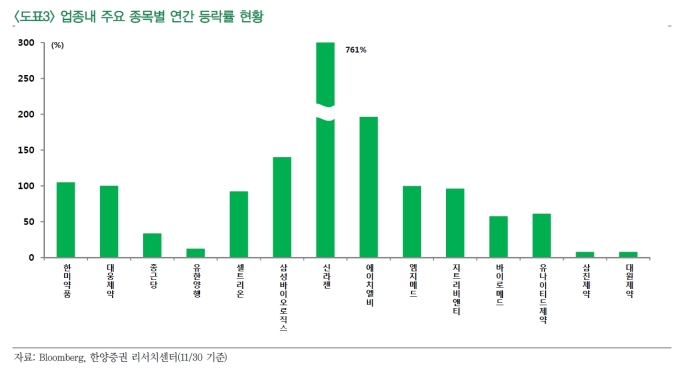

1년 수익률이 80%에 달할 정도로 주가가 치솟으며 지난해 하반기부터 이미 제약·바이오업종은 밸류에이션 관점에서 부담스러운 수준이다. 그럼에도 제약·바이오주에 대한 올해 증권사들의 전망은 밝다. 긍정적 전망의 근거는 최근 열린 JP모건 헬스케어 컨퍼런스에서 발표된 R&D 일정과 해외수출 호조다.

지난 1월 8일부터 11일까지 미국 샌프란시스코에서 개최된 JP모건 헬스케어 컨퍼런스는 세계 약 450개 기업과 1만명 이상이 참석하는 제약업종 최대 행사 중 하나다. 국내에선 한미약품과 셀트리온, 삼성바이오로직스, LG화학, 씨젠, SK바이오팜 등이 초청받아 회사 현황 및 전략, 신약 파이프라인을 발표했고, 동아에스티와 에스티팜, 툴젠 등 다수의 바이오업체가 참석했다.

김태희 미래에셋대우 애널리스트는 “국내 업체는 셀트리온의 공장 증설, 동아에스티의 다국적 제약사와 면역항암제 공동연구 협약 등으로 기대에 부합했다”며 “주가도 이를 반영해 지난 한 주 동안 미국 헬스케어주는 2.4% 상승에 그쳤지만, 국내 의약품 및 바이오주는 코스닥 활성화 정책까지 더해져 각각 7.4%, 8.7% 상승했다”고 설명했다.

KB증권은 지난해 11월 올해 제약·바이오업종에 대한 투자 의견을 ‘긍정(Positive)’으로 상향 조정했다.

서근희 KB증권 애널리스트는 “국내 제약 바이오 역사상 가장 큰 규모의 기술 이전 계약인 에페글레나타이드 임상 3상 개시가 임박해지면서 업종 R&D 불확실성이 해소됨에 따라 센티먼트 개선에 긍정적일 것”이라며 “지속적인 마일스톤 유입, 바이오시밀러, 톡신 점유율 상승, 바이오의약품 위탁 생산 증가에 따른 수출 확대에 힘입어 실적 개선이 본격적으로 나타날 것”으로 내다봤다.

임동락 한양증권 애널리스트도 R&D 성과 도출 사례가 늘며 국내 제약·바이오 산업이 선순환 구조에 진입했다고 평가했다.

그는 “2010년 이후 기술수출 성공 사례가 확대됐는데 이는 국내 제약사 자체 개발 의약품의 상업적 가능성이 다국적 제약기업들의 까다로운 검증과정을 통과하면서 기술력 및 경쟁력 인정받았음을 시사한다”고 분석했다. 이어 “글로벌 임상 진행 중이거나 상용화 근접한 파이프라인 가치에 대한 재평가가 계속될 것이며, 높은 밸류에이션은 글로벌 신약을 통한 성장잠재력으로 정당화될 것”이라고 평가했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)