영상

영상[편집자] 이 기사는 1월 29일 오후 4시03분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 주요 생명보험사의 저해지종신보험과 변액종신보험의 보험료를 조사한 결과 보험사간 격차가 그리 크지 않았다. 삼성생명이 상대적으로 비싸고, 동양생명이 저렴했다.

저해지종신보험은 납입기간 중 해지하면 일반 종신보험에 비해 해지환급금이 절반에 불과하다. 대신 보험료는 약 20% 저렴한 것이 특징이다. 변액종신보험은 보험료 일부를 펀드에 투자해 성과를 배당한다.

◆저해지종신 보험료, 삼성 한화 미래에셋 동양 순

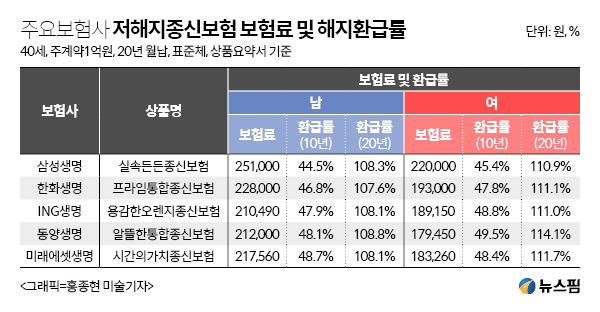

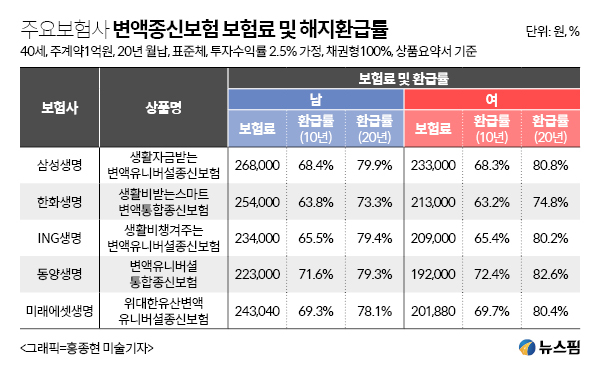

뉴스핌이 29일 국내 주요 5개 생명보험사(삼성·한화·ING·동양·미래에셋생명)의 저해지종신보험과 변액종신보험 보험료를 조사했다. 40세 남성이 20년 동안 1억원의 보험금을 보장받기 위한 조건이다.

저해지종신보험 중 삼성생명의 ‘실속든든종신보험’으로 보험료(40세 남성, 1억원 기준)는 월 25만1000원이었다. 뒤를 이어 한화생명(22만8000원), 미래에셋생명(21만7560원), 동양생명(21만2000원), ING생명(21만490원)이었다.

저해지종신보험은 지난 2015년 7월 ING생명이 가장 먼저 출시했다. 이후 상품 경쟁력을 확인한 보험사들이 2016년에 경쟁적으로 출시했다.

삼성생명은 보험료는 싸지만 책임준비금을 더 쌓아야 한다는 상품의 구조적 리스크를 떠안지 않기 위해 출시를 꺼려했다. 그러나 종신보험 판매 실적이 기대에 미치지 못하자 이달 16일 본격적으로 출시했다.

지난해 3분기까지 삼성생명의 종신보험 초회보험료는 한화생명(1595억원)과 농협생명(1498억원)의 3분의 1 수준인 679억원에 불과하다.

보험업계 관계자는 “ING생명이 저해지종신보험을 개발할 때 4% 예정해지율로 보험료를 산출, 보험료를 20% 정도 낮췄다”면서 “삼성생명은 예정해지율을 다른 보험사보다 높게 책정했기에 가격이 상대적으로 높은 것으로 보인다”고 말했다.

◆삼성생명 변액종신, 보험료와 환급률 높아

삼성생명의 ‘생활자금받는변액유니버설종신보험’은 매달 26만8000원(40세 남성, 1억원 기준)을 납입해야 1억원을 보장받을 수 있다. 같은 조건에서 한화생명은 25만4000원, 미래에셋생명은 24만3040원, ING생명은 23만4000원, 동양생명은 22만3000원을 매월 납입하면 됐다.

변액종신보험은 일반종신보험 대비 예정이율(보험료산출이율)을 0.5% 정도 높게 책정한다. 통상 예정이율이 0.5% 높으면 보험료는 20% 낮아진다. 변액종신보험이 일반종신보험 대비 보험료가 낮은 이유는 보험사가 책임준비금을 적게 쌓아도 되기 때문이다. 이를 낮은 보험료로 고객에게 돌려주는 셈.

◆저해지종신 vs 변액종신 좋은 것은

저해지종신보험과 변액종신보험 둘 다 일반종신보험에 비해 보험료가 약 20% 저렴하다. 이 중 저해지종신보험이 변액종신보험보다 3~5% 더 저렴하다. 가격경쟁력만 보면 저해지가 우위인 셈이다. 하지만 납입기간 중 해지하면 돌려받는 돈은 원금의 50% 수준에 불과하다. 대신 납입을 끝내면 원금 이상의 해지환급금을 수령할 수 있다.

변액종신보험은 납입기간 중 해지할 경우 상대적으로 높은 해지환급금을 수령할 수 있다. 반면 만기 시점의 환급률은 80% 내외다. 물론 투자수익률이 높으면 더 많은 환급금을 받을 수 있지만 펀드로 굴리는 돈(특별계정 적립금)이 많지 않아 원금 이상의 수익을 내기 어렵다.

요컨대 저해지종신보험과 변액종신보험 보두 일반종신보험 대비 가격경쟁력이 있는 것. 따라서 해지가능성 여부, 납입 완료 후 해지환급금 활용 여부를 두고 상품을 선택해야 한다는 게 전문가들의 조언이다.

보험업계 관계자는 “종신보험 한 상품으로 납입 기간에는 사망보장, 납입 후에는 연금전환을 기대한다면 저해지가 유리하다”며 “20년 납입기간 동안 수입이 달라질 가능성이 있거나 사망보장이 목적이라면 변액종신보험도 매력적”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)