영상

영상[편집자] 이 기사는 3월 12일 오후 4시56분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 앞으로 10년간 보험사 저축성보험에 가입한다면 수익률이 최대 110%에 불과한 것으로 조사됐다. 이는 같은 기간 은행 정기적금을 가입하는 것보다 못한 수준이다. 특히 저축성보험은 중도 해지할 경우 원금보다 적은 해지환급금을 받아야한다는 점을 감안하면 경쟁력이 떨어진다는 지적이다.

통상 보험사의 저축보험 이율이 은행 적금 이율보다 높게 결정되나 저금리로 인해 양자간 차이가 줄어든 탓이라는 분석이다.

◆ 저축보험 10년 가입해도 은행만 못하다

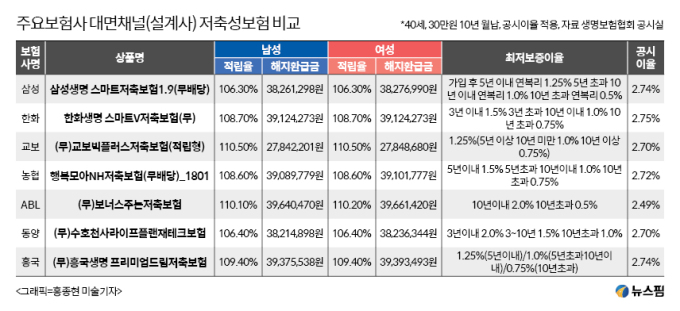

뉴스핌이 12일 국내 주요 생명보험사(삼성·한화·교보·농협·미래에셋·신한·ABL·동양·흥국)의 저축보험과 은행 적금 수익률을 비교했다. 40세인 가입자가 매월 30만원을 10년간 내는 조건이다.

설계사를 통해 저축보험을 10년간 가입했을 경우 교보생명 '교보빅플러스저축보험'이 110.50%로 가장 높은 수익률을 기대할 수 있다. ABL생명의 '보너스주는저축보험'이 110.10%로 뒤를 이었다. 삼성생명, 한화생명, 농협생명, 동양생명, 흥국생명의 상품은 106.3~109.4%를 기대할 수 있다.

보험 저축보험은 10년 이상 가입하면 수익에 대해 비과세 혜택을 받을 수 있다. 이를 감안하더라도 은행 적금에 비해 장기투자 수익률이 저조했다.

은행의 1년 만기 적금금리는 현재 약 2.0%에 달한다. 이 적금에 가입, 10년 동안 매월 30만원을 납입하면 3907만원(수익률 108.5%, 일반과세)를 받을 수 있다. 우대세율을 적용하면 3929만원(109.1%), 비과세는 3963만원(110.1%)이다. 여기에 은행마다 적용하는 우대이율을 적용하면 실질적으로 시중은행에서 받을 수 있는 적금금리는 연 2.5%에 달한다.

보험사 저축보험에 적용되는 공시이율은 통상 은행 적금보다 1.5%포인트 정도 높았다. 하지만 저금리로 인해 현재는 0.7%포인트 정도에 차이에 그친다.

보험업계 한 관계자는 “통상 보험사가 적용하는 공시이율은 은행 적금금리 대비 1.5%포인트 정도 높게 적용했다”면서도 “최근 보험사들은 공시이율을 낮춘 반면 은행은 적금금리를 높여 은행과 보험의 이율 차이가 급격히 줄어 저축보험의 매력도 낮아졌다”고 말했다.

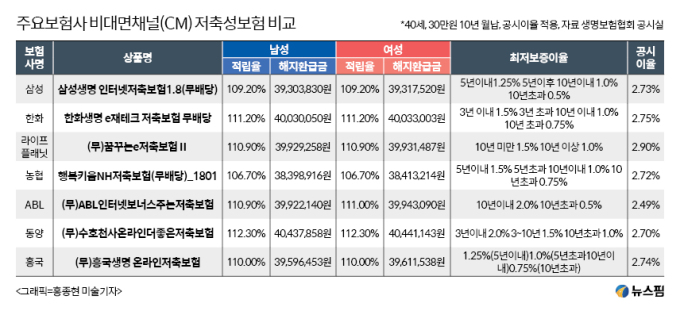

◆온라인 저축보험도 물가승승률 이상 수익 못 내

설계사와 온라인 채널의 수익률 차이도 적었다. 저금리로 인해 저축보험의 사업비를 최대한 낮춘 탓이다.

온라인 저축보험 중 수익률이 가장 좋은 상품은 112.3%(동양생명 수호천사온라인더좋은저축보험)였다. 주요 보험사 평균 수익률은 약 110.2%다. 하지만 이를 연환산하면 연 1% 정도에 불과하다.

지난 10년 평균 물가상승률은 약 2.2%다. 10년 동안 저축보험에 가입한다고 해도 물가상승률 이상의 수익을 내지 못하는 셈이다. 게다가 저축보험은 조기해지하면 원금손실을 본다. 사업비를 초기에 집중적으로 차감하는 탓이다.

요컨대 10년을 투자해도 물가상승률 이상의 수익률을 주지 못하며, 조기해지할 경우 원금손실 위험만 있는 셈이다.

보험업계 한 관계자는 “추가납입을 하지 않는 저축보험은 저축으로 매력이 전혀 없다”며 “이미 가입했다면 반드시 추가납입을 해야 하며, 가입을 고려한다면 신중해야 할 것”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)