영상

영상[뉴욕 = 뉴스핌 황숙혜 특파원] 만우절이었던 지난 주말 엘론 머스크 테슬라 최고경영자(CEO)의 파산 경고 트윗은 주가 급락 해프닝으로 일단락됐지만 실제 유동성 문제는 ‘농담’이 아니라는 주장이 나왔다.

투자자들의 관심이 모델3 생산 규모에 온통 집중됐지만 실상 100억달러에 달하는 부채와 매 분마다 6500달러를 웃도는 유동성 소진이 경계해야 할 대상이라는 지적이다.

3일(현지시각) 테슬라의 1분기 생산 규모가 시장의 기대치에 못 미친 것으로 나타난 가운데 월가 애널리스트는 유동성을 근간으로 한 재무건전성 문제에 조명을 집중시켰다.

테슬라의 부채 규모는 100억달러에 이르고, 전기차 폭발 사고와 신용등급 강등에 따른 채권 가격 급락은 채무 부담을 더욱 가중시키고 있다는 지적이다.

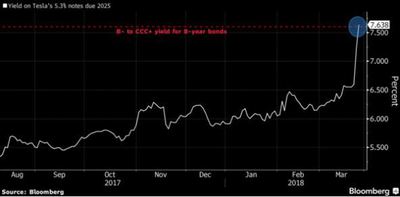

불과 1개월 전 테슬라가 발행한 회사채는 수직 하락, 사상 최저치에 거래되고 있고, 추가 발행을 통한 자금 조달이 여의치 않은 상황이다.

투자자들이 같은 조건의 회사채에 최소한 10%의 수익률을 요구할 것이라는 데 투자자들의 의견이 모아졌다. 이는 지난달 발행 금리 5.3%의 두 배에 달하는 수치다.

이와 함께 월가가 신경을 곤두세우는 것은 막대한 규모의 현금 소비다. 이날 블룸버그에 따르면 테슬라가 소진하는 유동성은 매 분마다 6500달러를 웃도는 것으로 파악됐다.

연말까지 보유한 현금 자산을 모두 탕진하고 유동성 고갈 상태에 이를 것이라는 계산이 가능하다.

무디스의 브루스 클락 신용 애널리스트는 블룸버그와 인터뷰에서 “테슬라는 머지 않아 유동성 확보를 위해 자금 시장에 나서야 할 것”이라며 “하지만 모델3의 생산이 시장의 목표치에 미달한 만큼 자금 조달이 쉽지 않을 것”이라고 내다봤다.

앞으로 12개월 이내에 만기 도래하는 부채가 12억달러에 이르고, 올해 20억달러의 현금을 소진할 것이라는 진단이다.

크레딧사이트의 히틴 애넌드 애널리스트 역시 “테슬라는 성장 기업이며, 때문에 자금 조달이 무엇보다 관건”이라며 “첫 번째 무보증 회사채 발행을 운 좋게 성사시켰지만 두 번째 시도에서 실패하면 투자자 신뢰가 급랭하는 한편 주가에도 악재로 작용할 것”이라고 강조했다.

무디스는 테슬라에 B3 신용등급과 함께 ‘부정적’ 신용 전망을 제시했다. 이는 디폴트와 불과 다섯 단계의 거리를 둔 평가다. 만우절 머스크 CEO의 ‘우스개 소리’가 뼈 있는 농담일 수 있다는 지적이다.

한편 지난 1분기 테슬라의 총 생산 규모는 3만4494대로 시장 전문가들의 기대치인 3만8000대에 미달했다.

모델S와 모델X의 판매 규모가 총 2만4728대로 파악됐고, 테슬라의 전기차 대량 공급 목표를 위해 출시된 모델3는 같은 기간 9766대 판매됐다.

이날 테슬라는 모델3 생산 확대에 따라 올해 추가 자금 조달이 필요 없을 것이라고 장담했지만 시장 전문가들은 회의적인 표정이다.

[뉴스핌 Newspim] 황숙혜 뉴욕 특파원 (higrace@newspim.com)