영상

영상[편집자] 이 기사는 8월 4일 오전 9 시5:분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 일시납 즉시연금보험에 가입한 후 20년 이상 생존해야 원금보다 많은 연금을 받는 것으로 나타났다. 저금리로 인해 적용하는 이율이 낮아진 탓이다. 이에 전문가들은 수익을 보기 위한 목적보다는 오래 사는 위험을 보완하기 위해 이 상품을 활용해야 한다고 입을 모았다.

일시납 즉시연금보험은 가입한 다음달부터 연금을 수령할 수 있는 상품이다. 종신형으로 연금을 받으면 보험차익(가입한 원금 이상으로 받은 연금액)에 대해 비과세 혜택을 받을 수 있다. 통상 은퇴 시점에 연금이 부족할 경우 퇴직금 또는 부동산 매각 자금 등을 목돈으로 가입한다.

◆원금 받는데만 20년 이상 걸려

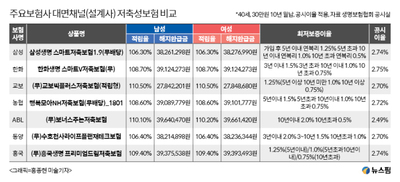

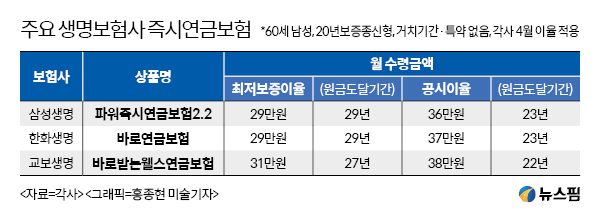

뉴스핌이 9일 국내 '빅3' 생명보험사(삼성·한화·교보생명)의 일시납 즉시연금보험을 대상으로 월 연금액과 원금 도달 기간을 비교했다. 60세 남성이 1억원을 한번에 납입하고, 20년보증 종신형으로 매월 연금을 수령한다는 조건이다.

각 보험사가 이달에 적용하는 공시이율로 시뮬레이션한 결과 원금 이상을 수령할 수 있는 기간은 22~23년 정도였다. 공시이율은 삼성생명 2.6%, 한화생명 2.56%, 교보생명 2.55%다.

금리가 아무리 낮아져도 무조건 적용하는 최저보증이율을 적용하면 교보생명은 27년, 삼성·한화생명은 29년 이상 수령해야 원금인 1억원 이상이었다. 최저보증이율은 교보생명이 가입후 5년간 1.25%, 6~10년 1.0%, 11년 이후 0.75%로 가장 높았다. 한화생명은 가입후 10년까지 1.0%, 11년 이후 0.75%를 적용한다. 삼성생명은 가입후 5년간 1.25%, 6~10년 1.0%, 11년 이후 연복리 0.5%를 보증한다.

일시납 즉시연금보험에 가입하면 지금보다 금리가 더 떨어지지 않는다 해도 20년 이상 연금을 받아야 납입한 돈 이상을 수령할 수 있는 것.

보험업계 한 관계자는 “연금상품의 경우 사업비가 많이 낮아졌지만 그보다 금리가 더 낮아진 게 문제”라며 “금리가 낮아진 현재 원금 이상의 수익을 볼 목적으로는 적합한 상품이 아니다”라고 설명했다. 이어 이 관계자는 “다만 가입 후 매월 동일한 연금을 받을 수 있다”며 “국민연금 등 다른 연금과 함께 오래 사는 위험인 장수리스크에 대비하는 목적으로 가입하는 게 적당하다”고 조언했다.

◆비과세 혜택 매력도 줄어

연금보험은 10년 이상 납입하면 보험차익에 대해 비과세 혜택을 받을 수 있다는 매력이 있다. 일시납 즉시연금도 마찬가지로 이 혜택을 받을 수 있다. 다만 종신형으로 55세 이후 연금으로만 수령해야 하며, 계약자·피보험자·수익자가 동일해야 한다.

또 가입금액 한도도 지난해 4월 1억원으로 줄었다. 자산가의 (비과세) 상속 수단으로 악용된다는 지적이 있었기 때문.

한 세무사는 “비과세 혜택을 보려면 우선 원금이상을 수령해야 한다”며 “금리가 낮아 원금 이상을 받기도 쉽지 않고, 받는다고 해도 기준금액 자체가 줄어 절세 금액도 그만큼 작아졌다”고 설명했다.

이어 이 세무사는 “상속 고민이 있는 자산가는 일시납즉시연금보다 종신보험 등 다른 상품에 눈을 돌리는 게 현명하다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)