영상

영상[편집자] 이 기사는 4월 19일 오후 3시25분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 박미리 기자 = 금융당국이 보험사의 가계대출 규제를 더 강화할 예정이다. 은행권의 가계대출을 조이자 보험사로 옮겨가는 '풍선효과'를 방지하겠다는 의도로 풀이된다.

19일 금융당국 및 보험업계에 따르면 금융감독원은 보험사들의 지급여력(RBC) 비율 산출시, 가계대출 위험계수를 은행권 수준으로 상향 조정할 계획이다.

또 위험계수는 오는 6월부터 2020년까지 2년간 3단계에 걸쳐 강화된다. 이에 따라 현재 4.5%인 보험사 가계대출 위험계수는 6%로 오르게 된다.

위험계수를 상향 조정하면 보험사들은 RBC 비율 하락을 막기 위해 더 많은 자본을 쌓거나 가계대출액을 줄여야 한다.

금융당국은 지난해부터 은행권의 가계대출 규제를 강화했다. 지난해 시중은행의 가계대출은 660조4000억원으로 전년보다 7.1% 증가했다. 이 증가율은 최근 4년 중 가장 낮은 수준이다.

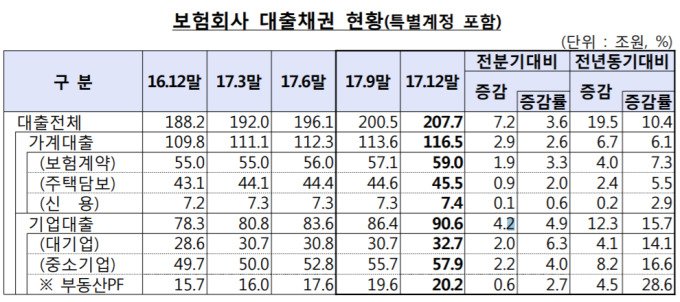

당국은 저축은행과 카드사의 가계대출 증가율을 한자릿수로 제한하는 사실상 총량규제를 실시했다. 이와 더불어 보험사 가계대출도 규제하기 시작한 것이다. 지난해 보험사의 가계대출은 116조5000억원으로 6.1%(6조7000억원) 늘었다.

특히 보험권은 오는 2021년 새 국제회계기준(IFRS17)을 도입할 예정이다. 원가로 평가하는 보험부채를 시가로 평가하겠다는 것이 골자다.

IFRS17이 도입되면 보험사의 부채는 많게는 50조원 이상 증가할 것으로 추정한다. 여기에 가계대출 위험계수를 상향하면 가계대출이 많은 보험사는 부채가 더 증가한다. 결국 보험사는 부채 증가를 막기 위해 가계대출을 늘리지 못한다.

보험사 관계자는 "가계대출을 줄이기 위한 목적으로 안다"며 "보험사마다 다르겠지만 당연히 가계대출 비중이 큰 곳은 부담이 될 수밖에 없다"고 토로했다.

금감원 관계자는 "가계대출을 생산적 금융으로 유도하기 위함"이라며 "위험계수를 상향함으로써, 향후 보험사들이 가계대출을 늘리는 것은 어려워질 것으로 보고 있다"고 밝혔다.

금감원 측은 이번 위험계수 상향으로 보험사 RBC 비율이 평균 5%포인트 이내 하락할 것으로 예상하고 있다.

milpark@newspim.com