영상

영상[편집자] 이 기사는 5월 17일 오후 3시03분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 한기진 기자 = 현대자동차그룹의 지배구조개편안 반대로 관심을 받는 미국의 의결권 자문사인 ISS(Institutional Shareholders Services)와 글래스 루이스(Glass Lewis)는 태생적으로 고객사인 헤지펀드 등 금융투자회사의 편에 서고, 기업에는 반대 노선을 취하는 것으로 나타났다.

두 회사의 소유자부터 단기 투자 성향의 투자회사들이다.

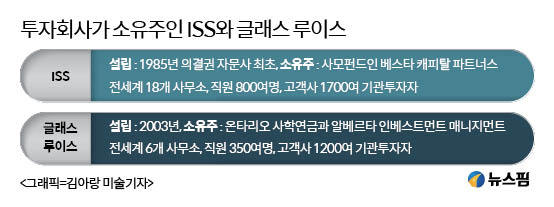

ISS는 1985년 설립된 최초의 의결권 자문사로 소유주가 사모펀드인 ‘베스타 캐피탈 파트너스(Vestar Capital Partners)다. 전세계 18개 사무소를 두고 800여명의 직원들이 약 1700여 기관투자자를 위해 일한다.

ISS의 20년 의결권 자문업 독점을 깬 곳이 2003년 설립된 글라스 루이스다. 주인 또한 연기금과 투자회사로 온타리오 사학연금과 알베르타 인베스트먼트 매니지먼트다. 전세계 6개 사무실을 두고 350여명의 직원들이 ISS와 마찬가지로 1200여 기관투자자를 위해 일한다.

ISS와 글래스 루이스는 고객사가 금융투자회사와 기업이어서 태생적으로 정체성 갈등을 겪는다. 기업고객에는 의결권 자문 컨설팅 수요가 없어 ‘무료 서비스를 제공하는 반면, 동시에 이들에 투자한 펀드 등 금융투자사에는 ‘유료 서비스’를 팔아야 한다. 어느 한편에 설 수 밖에 없는 운명이다.

ISS와 글래스 루이스의 왜곡된 사업구조를 잘 분석한 전문가가, 타오 리(Tao Li) 홍콩 워윅(WarWick) 대학교 금융학과 교수다. 그는 2016년 8월 발간한 논문 ‘의결권 자문업 내 이해 충돌(Conflicts of Interest Within the Proxy Advisory Industry)에서 문제점을 꼬집었다.

그 문제점의 출발점은 경쟁 충격(competition shock)이다. 후발 주자인 글래스 루이스가 ISS의 독점 시장을 빼앗기 위해, ISS는 시장을 지키려 과당 경쟁을 벌이면서 신뢰성을 잃어갔다. 최근 두 회사의 상대적 시장 점유율은 글라스 루이스가 40%로 올라선 반면, ISS는 60%대로 떨어진 것으로 추정했다.

이들의 수익확대 전략은 몇 가지로 정리된다. ▲ 대주주나 경영진의 지배구조 제안 등은 반대 ▲ 신규 경영진 구성 및 인센티브 인상은 찬성해 신규 고객으로 유치 ▲ 노조의 제안 수용으로 경영진과 갈등 유발 ▲ 해지펀드 등 투자회사의 주주제안은 지지해 수임료 및 신규 기업고객 유치 등이다.

미국 증시 시가 총액 기준 상위 3000개 회사인 러셀 3000지수에 속한 기업의 2004년~2011년간 ISS와 글라스 루이스의 의결권 의견을 조사한 결과 압도적으로 투자회사의 편에 섰다.

주주 제안 중 주가에 영향이 큰 지배구조에 관한 건수는 총 3094건이었다. 의결권 자문회사는 일부에만 의사 표시를 하는데도, ISS와 글래스 루이스는 주주 제안 중 찬성의견을 각각 79%, 71%나 보냈다. 반면 사회공헌과 같은 주가에 영향을 주지 않는 주주 제안 1665건에 대해서 두 회사의 찬성률은 각각 36%, 14%에 그쳤다.

기업이 제시한 지배구조 관련한 제안은 총 1928건이었는데, 이중 ISS는 10%, 글래스 루이스는 11% 를 반대했다. 나머지 90%에 달하는 안건은 의견조차 내지 않았다. 결국 투자회사 등 주주가 주가와 민감한 안건을 제시하면 의견참여율과 찬성율이 덩달아 높았고, 반면 기업이 제시한 안건은 무관심과 필요 시 반대의견만 제시했다는 분석이다.

타오 리 교수는 “타오 리 교수는 “글라스 루이스의 시장 진입으로 촉발된 경쟁으로 ISS는 기업에 우호적인 의견을 줄이고, 잠재 고객이 될 수 있는 기업고객에게는 공격적으로 나선다”고 설명했다. 기업을 공격함으로써 글라스 루이스는 신규 수익원으로 ISS는 수익원 수성에 나선다는 것이다.

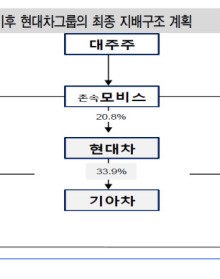

결국 ISS와 글래스 루이스가 현대자동차그룹의 현대모비스와 현대글로비스의 분할합병을 통한 지배구조 개편안에 대해, 기업가치보다 엘리엇이 제시한 지배구조 개편안에 찬성표를 던질 수 밖에 없다는 지적이 나온다.

hkj77@hanmail.net