영상

영상[뉴욕=뉴스핌] 황숙혜 특파원 = 미국 국채 수익률이 기록적인 고점에서 추가 상승 움직임을 보이자 주식시장에 대한 경고음이 날로 높아지고 있다.

한계 수위에 이른 밸류에이션 논란을 더 이상 외면하기 어렵다는 것. 뿐만 아니라 시장금리의 추가 상승에 따른 주식시장의 ‘엑소더스’가 전개될 수 있다는 의견이다.

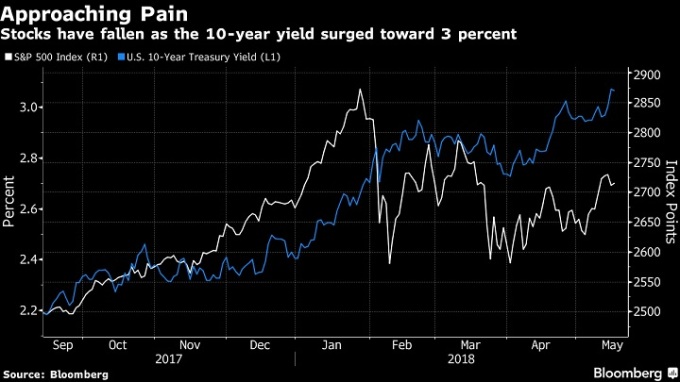

17일(현지시각) 미국 30년물 국채 수익률은 장 초반 3.2379%까지 오르며 2015년 이후 최고치를 기록했다.

채권 투자 구루로 통하는 더블라인 캐피탈의 제프리 건드라크 대표가 제시한 임계치를 넘어선 셈이다. 지난달 뉴욕에서 열린 한 컨퍼런스에서 그는 30년물 수익률이 3.22% 선을 뚫고 오를 경우 걷잡을 수 없는 상승 추세가 전개될 것이라고 주장한 바 있다.

10년물 국채 수익률 역시 완만하게 추가 상승하며 3.10% 선을 밟은 뒤 보합권에서 등락하고 있다. 수년간 상징적인 저항선이었던 3.0% 선이 바닥으로 자리잡고 있다는 분석이다.

소매 판매를 포함한 경제 지표 개선에 올해 연방준비제도(Fed)의 네 차례 금리인상 가능성이 부각된 상황.

국채 수익률의 상승에 주식 투자자들은 커다란 긴장감을 드러내고 있다. 뉴욕증시가 지난 해 수 십 차례의 사상 최고치 랠리를 펼쳤던 과정에 밸류에이션을 정당화했던 핵심 논리 가운데 하나가 저금리였기 때문이다.

업계에 따르면 S&P500 기업의 예상 실적 기준 주가수익률(PER)은 20.9배를 나타내고 있다. 이는 지난해 말 23배에서 떨어진 수치이지만 여전히 역사적 평균치를 훌쩍 웃도는 상황이다.

여기에 최근 주식시장의 변동성과 무역 마찰로 인한 기업 수익성 둔화 위험을 감안할 때 추가 하락이 불가피하다는 의견에 무게가 실리고 있다.

푸르덴셜 파이낸셜의 퀸시 크로스비 전략가는 블룸버그와 인터뷰에서 “시장금리와 함께 주가가 언제까지 동반 상승하라 수는 없다”며 “주식보다 단기물 채권과 현금성 자산의 투자 매력이 높아지고 있고, 본격적인 자금 이동이 시작되는 시점이 찾아올 것”이라고 강조했다.

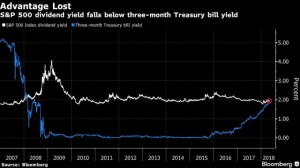

실제로 지난 1월 2년물에 이어 최근 3개월물 국채 수익률이 S&P500 기업의 배당 수익률을 상회, 금융시장의 본격적인 판도변화를 예고했다.

금리 상승 속도가 시장 전문가들의 경계감을 더욱 부추기고 있다. 연초 대다수의 투자자들이 올해 금리 상승을 예상했지만 장단기 국채 수익률이 이미 예상치를 뛰어넘었다는 것.

이날 크레디트 스위스(CS)는 투자 보고서를 통해 10년 만기 국채 수익률이 3.5%까지 오를 경우 주식시장에 패닉 매도가 가시화될 것이라고 경고했다.

최근 제이미 다이먼 JP모간 최고경영자와 프랭클린 템플턴이 10년물 수익률 4.0% 시대가 도래할 것이라고 주장한 점을 감안할 때 가볍게 여기기 어려운 의견이다.

뱅크오브아메리카(BofA)-아메리카의 조사에서 펀드매니저들은 10년물 수익률이 3.6%까지 오를 때 주식에서 채권으로 본격적인 포트폴리오 재편에 나설 것이라고 밝혔다.

[뉴스핌 Newspim] 황숙혜 뉴욕 특파원 higrace@newspim.com