영상

영상[편집자] 이 기사는 6월 4일 오후 6시03분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 삼성생명이 연금보험 사업비를 조삼모사식으로 개정한 것이 드러났다. 금융당국이 사업비를 줄여 원금보장 시기를 앞당기라고 지시하자 삼성생명은 보험료 납기 내 사업비를 줄였다. 하지만 납기 후 사업비를 대폭 늘렸다. 결과적으로 설계사 몫은 줄고, 보험사 몫은 커졌다.

◆연금보험 사업비 줄이랬더니 더 많아져

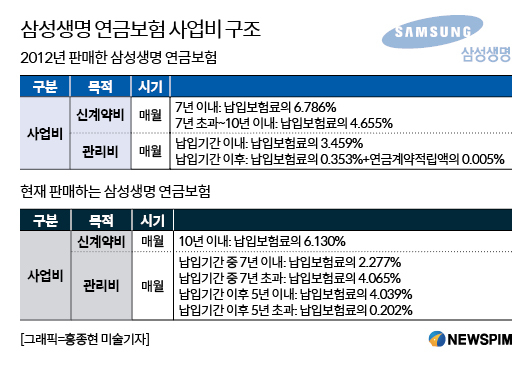

뉴스핌이 4일 삼성생명이 지난 2012년에 판매한 ‘삼성생명 연금보험’과 현재 판매하고 있는 ‘삼성생명 연금보험 건강하게 여유만만’을 분석했다. 매월 100만원의 보험료를 10년 간 납입한다는 조건이다.

2012년에 판매한 연금보험의 신계약비는 가입 후 7년까지 6.786%였다. 매월 납입하는 보험료 100만원 중 6만7860원을 7년 동안 뗀다는 것. 이후 8~10년은 월 4.655%(4만6550원)로 줄어든다. 10년 동안 내는 신계약비 총액은 약 738만원이다. 10년을 넘어서면 더 이상 신계약비를 차감하지 않는다.

신계약비는 통상 설계사에게 지급하는 수당으로 사업비 중 가장 많은 부분을 차지한다. 초기에 집중적으로 차감하며, 이후 조금씩 줄어든다. 이 상품처럼 7년 동안 많이 차감하고 이후 10년까지 줄어든다.

관리비는 납입기간 동안 월 3.459%다. 납입기간 10년 동안 매월 3만4590원을 떼 총 415만원을 차감한다. 납입기간이 끝나면 월 0.353%(3530원)에 적립금의 월 0.005%(적립금 1억원일시 5000원)만 내면 된다. 관리비는 보험을 유지하는데 발생하는 비용인 유지비와 보험료를 거둬들일 때 들어가는 수금비 등을 합친 것이다.

요컨대 2012년 판매한 연금보험은 7년 동안은 월 10만2450원(신계약비 6만7860원+관리비 3만4590원)을 차감한다. 8~10년은 월 8만1140원(4만6550원+3만4590원)을 뗀다. 10년 동안 내는 사업비 총액은 1153만원이다. 이후 사업비는 거의 없다.

◆설계사 몫 줄고, 보험사 몫 많아져

금융당국은 올해 초 연금보험 사업비가 많아 가입자들의 수익률이 낮다며 원금보장 기간을 최대 7년 이내로 단축하라고 지시했다. 사업비를 줄이고 고객에게 혜택을 돌려주라는 것.

이에 삼성생명은 사업비 구조를 바꾼 새로운 상품을 내놓았다. 현재 판매하고 있는 연금보험(건강하게 여유만만)이다. 이 상품의 신계약비는 10년간 월 6.130%다. 매월 6만1230원을 10년 동안 똑같이 총 약 736만원을 차감한다. 2012년 판매한 연금보험의 신계약비 738만원과 비슷하다. 즉 신계약비 총액은 거의 달라지지 않았다.

관리비는 7년 이내와 초과로 구분된다. 7년 이내에는 월 2.277%(월 2만2770원)을 차감하고 8~10년에 월 4.065%(월 4만650원)을 뗀다. 10년간 관리비 총액은 338만원이다. 이는 2012년에 판매하던 상품의 관리비 415만원에 비해 77만원 줄었다.

하지만 삼성생명은 2012년에 없던 관리비용 항목을 신설했다. 납입기간 이후 5년 동안 월 4.039%(월 4만390원)을 '계약관리비용'으로 떼는 것. 5년 동안 차감하는 관리비용은 242만원이다. 이를 포함하면 사업비 총액은 약 1316만원으로 불어난다.

2012년 상품에 비해 사업비가 160만원 가량 많아졌다. 사업비를 줄여 고객에게 혜택을 돌려주라는 금융당국의 얘기와 다르다.

삼성생명은 가입 초기(계약~7년)에 떼는 신계약비를 줄였으나 납입기간 후 '계약관리비용'을 새로 만들었다. 대부분 설계사가 수당으로 가져가는 신계약비는 줄었으나 보험사가 가져가는 관리비는 늘었다는 의미다.

보험업계 한 관계자는 “삼성생명 등 보험사들은 저금리와 IFRS17(새국제회계기준)에 대응하기 위해 사업비를 줄인다는 명목으로 신계약비만 축소하고 관리비는 오히려 늘렸다”며 “이는 신계약비 중 대부분을 차지하는 설계사 수당만 줄였을 뿐 본사가 가져가는 사업비는 오히려 더 증가한 것”이라고 비판했다.

이 관계자는 “보험에 장기투자하면 복리효과를 누릴 수 있다고 강조하지만 현재 삼성생명의 사업비 구조는 이마저도 힘들어졌다”며 “대부분의 보험사도 이와 비슷한 구조로 사업비구조를 개편한 것으로 보여 보험에 가입하는 소비자는 물론 판매하는 설계사까지 기만하는 행위”라고 덧붙였다.

한편, 삼성생명 관계자는 “과거 상품이 아닌 지난해 판매한 상품보다는 현재 개정해 판매하는 상품의 전체적인 사업비가 낮은 건 맞다”며 “다만 (계약 후) 8년 이후 구간은 각 상품마다 달리 적용한다”고 말했다.

0I087094891@newspim.com