영상

영상[세종=뉴스핌] 한태희 기자 = 기업이 지나치게 많은 땅을 보유해 경제적 비효율성을 초래한다는 지적이 나왔다. 비효율성을 줄이려면 법인 보유 토지에 지금보다 더 많은 세금을 부과하는 방안을 검토해야 한다는 권고도 함께 나왔다.

최승문 한국조세재정연구원 부연구위원은 22일 중소기업중앙회관에서 열린 '바람직한 부동산세제 개혁 방안' 토론회에서 부동산 보유세의 현황과 쟁점을 발표하며 법인의 부동산 보유 현황을 설명했다.

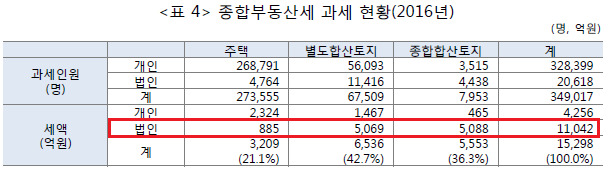

최승문 부연구위원은 종합부동산세(종부세)를 분석한 결과 납부 인원의 6%가 법인이라고 설명했다. 6%에 불과한 법인이 내는 세금은 종부세 전체 금액의 72%를 차지한다. 다주택자가 내는 종부세 비중보다 법인이 내는 종부세 비중이 월등히 높다는 의미다.

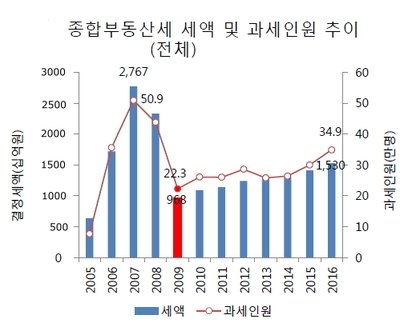

재정개혁특위에 따르면 지난 2016년 기준으로 정부가 걷은 종부세는 1조5298억원. 이 중 법인이 낸 종부세가 1조1042억원에 달한다. 개인이 낸 종부세는 4256억원에 불과하다.

최승문 부연구위원은 "기업의 부동산 보유를 반대하지 않는다. 공장 부지나 사옥 등 부동산 보유는 필수이기 때문이다"며 "하지만 과도한 보유가 문제"라고 지적했다.

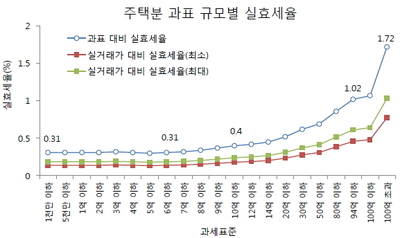

또한 별도합산토지 세율이 종합합산토지 세율보다 낮다고 지적했다. 별도합산토지는 사무실 등 영업용 토지를 말한다. 종합합산토지는 별도합산토지 등을 제외한 모든 토지를 지칭한다.

현재 종합합산토지 세율은 0.75~2.0%. 반면 별도합산토지 세율은 0.5~0.7%다. 기업이 영업용으로 보유한 토지에 보다 낮은 세율이 부과되고 있다는 의미다.

최 부연구위원은 "경제적 활동을 위해서는 부동산 보유가 필요하다"면서도 "그럼에도 법인의 세액 비중이 매우 높다"고 지적했다. 이어 최 부연구위원은 "생산 활동과 직접적으로 관련이 없는 종합 합산 토지의 경우에도 법인 비중이 78%로 매우 높다"고 밝혔다.

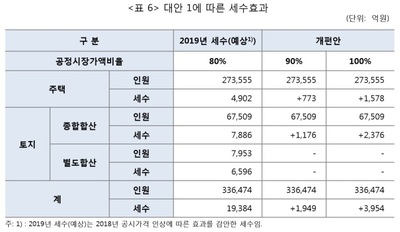

이같은 현 제도의 개선도 제안했다. 토지분 종부세 공제금액 축소(별도 합산 토지) 또는 세율 인상을 검토할 수 있다는 것.

최 부연구위원은 "주택뿐만 아니라 토지, 특히 법인이 소유한 토지에 대한 적극적인 논의가 필요하다"고 말했다.

ace@newspim.com