영상

영상[서울=뉴스핌] 성상우 기자 = '3N'으로 불리는 게임사 상위 3곳(넥슨·넷마블·엔씨소프트)의 2분기 실적이 다소 저조할 것으로 보인다. 3사 모두 지난 분기에 이렇다할 대형작을 내놓지 못한 탓이다. 증권가는 3사가 성장 정체 국면에 돌입했다는 분석을 내놨다. 당분간 기존 흥행작을 활용한 실적 방어에 주력할 것이란 전망이다.

23일 관련업계 및 증권가에 따르면 넥슨·넷마블·엔씨소프트 등 게임업계 상위 3곳의 2분기 실적이 기대치를 밑돌 것으로 보인다.

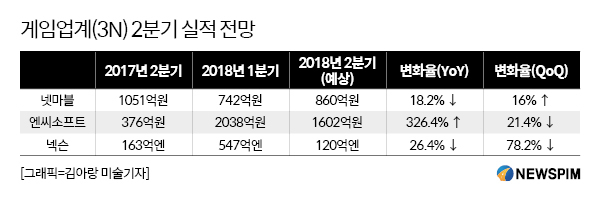

IBK투자증권은 넷마블의 2분기 영업이익이 860억원을 기록할 것으로 내다봤다. 1분기 영업이익 742억원보다 소폭 증가한 수치다. 그러나, 전년 동기 대비로는 약 18.2% 줄었다. 넷마블은 지난해 2분기 리니지2 레볼루션 흥행 효과로 1051억원의 영업이익을 냈다.

넷마블은 2분기에 피싱스트라이크, 아이언쓰론 나이츠크로니클 등 신작을 꾸준히 출시했으나 역부족이었다는 평이다. 흥행 영화 '어벤져스 인피니티워' 효과를 입은 '마블 퓨터파이트'가 게임 매출 차트를 역주행하면서 1분기 대비 소폭 실적 개선에는 일단 성공했다. 그러나 지난해 상반기에 비하면 한참 못미치는 실적이다. 리니지2 레볼루션의 매출이 하향 안정화된 상황에서 지난해 수준의 성장을 지속할 수 있으려면 대형 신작의 추가 출시가 반드시 필요하다는 지적이다.

넷마블로서는 이렇다할 추가 흥행작을 내놓지 못하고 있는 상황에서 하반기 출시가 예정된 '블레이드앤소울 레볼루션'이 더 기다려지는 상황이다. 블소 레볼루션은 엔씨소프트의 PC 온라인 게임 '블레이드앤소울' IP 기반으로 제작한 모바일 신작이다. '리니지'에 버금갈 정도로 방대한 유저층을 보유한 IP라 올해 최고 기대작 중 하나로 꼽힌다.

이승훈 IBK투자증권 연구원은 "블소 레볼루션 출시가 예상보다 6개월 이상 늦어진 만큼 게임성과 콘텐츠가 충분히 보강되고 운영 안정성 역시 향상됐을 것으로 파악된다"면서 "사전예약과 출시시기가 확정되면 시장 관심이 본격적으로 커질 것. 중국, 북미 등지에서 흥행했던 IP인만큼 글로벌 흥행도 기대할 수 있다"고 분석했다.

DB금융투자에 따르면 엔씨소프트의 2분기 예상 영업이익은 1602억원이다. 전년 동기 대비 326.4% 증가한 수치다. 다만, 지난해 2분기는 대표작 '리니지M'이 출시되기 직전이라 의미있는 비교 대상이 아니다. 2038억원의 영업이익을 기록한 지난 1분기에 비하면 영업이익은 약 21.4% 감소했다.

엔씨소프트는 올해 예정된 추가 신작이 없다. 매출이 하향 안정세로 접어든 리니지M의 실적으로 연말까지 버텨야하는 상황이다. 리니지M 매출이 예상보다 완만한 매출 감소세를 보이고 있어 아직까지 흥행이 비교적 견고히 유지되고 있다는 점은 그나마 고무적이라는 분석이다.

내년부턴 리니지M 후속작인 '리니지2M' '블레이드앤소울2' '아이온템페스트' 등 대형 신작 출시가 예정돼 있다. 모두 자사 대형 IP 기반 신작이라 흥행이 확실시된다는 게 업계 관측이다.

넥슨 역시 2분기 '숨고르기'를 거칠 것으로 보인다. 회사측은 2분기 영업이익이 105억~135억엔 수준을 기록할 것으로 자체 전망했다. 120억엔이라고 가정한다면 전년 동기 대비 26.4% 감소한 수치다. 1분기와 비교하면 78.2% 줄었다.

상반기에 출시한 '열혈강호M' '카이저' 등 모바일 신작이 초반 반짝 흥행에 그치면서 실적을 견인하는 데 실패했다는 분석이다. 지난 1월 출시한 대형 신작 '야생의 땅 듀랑고'의 부진도 뼈아팠다. 하반기엔 '피파 온라인 4M' '마블 매틀라인' 등 모바일 게임과 '배틀라이트' '아스텔리아' 등 PC 게임을 출시할 예정이다.

업계 관계자는 "대형 게임사들이 지난해 일제히 사상최고 실적 기록을 세우면서 기대치가 많이 높아졌다. 지난해 수준 이상의 성장을 실현하기가 힘에 부치는 모양새"라며 "게임업계는 기존 흥행작으로 버틸 수 있는 기간이 길지 않다. 계속해서 흥행작이 추가로 나와줘야 성장이 유지되는 구조인데 대형 IP 기반 신작이 예정된 올해 연말이나 내년초부터 다시 성장 사이클이 시작될 것으로 본다"고 말했다.

swseong@newspim.com