영상

영상[편집자] 이 기사는 7월 23일 오후 4시19분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 종신보험을 자유입출금 통장으로 활용하라고?

일부 생명보험사가 종신보험 상품을 급전이 필요할 땐 중도인출, 여유가 생겼을 땐 추가납입하는 등 ‘자유입출금’ 통장으로 활용하라고 마케팅하고 있다. 추가 납입과 중도 인출이 가능한 '유니버셜' 기능을 강조하기 위해서다.

하지만 '유니버셜'을 이용해 추가납입할 때마다 최대 3%의 수수료가 발생한다는 건 슬그머니 감춘다. 중도인출한 금액만큼 추가납입을 해도 반복하면 적립금이 줄어들 수 있다는 점도 안내하지 않는다. 전문가들은 종신보험을 자유입출금식으로 활용하는 건 바람직하지 않다고 지적한다.

◆추가납입, 수수료만 최대 3%

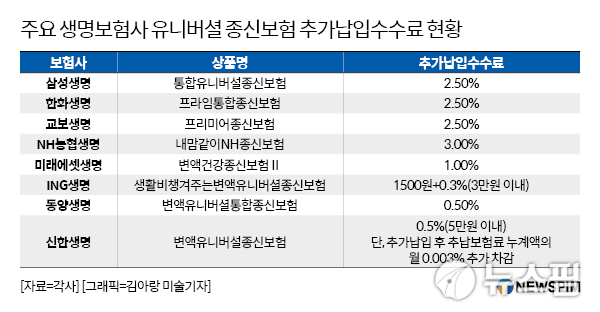

뉴스핌이 23일 주요 생명보험사 유니버셜 기능이 있는 종신보험의 추가납입수수료를 조사했다. 그 결과 추가납입수수료는 최대 3%에 달했다. 100만원을 추가납입하면 3만원을 수수료로 떼고 97만원만 입금되는 거다.

NH농협생명의 내맘같이NH종신보험의 추가납입 수수료가 3%였으며, 삼성생명(통합유니버셜종신보험) 한화생명(프라임통합종신보험) 교보생명(프리미어종신보험) 등은 2.5%였다.

유니버셜이란 보험상품에 ‘추가납입’과 ‘중도인출’ 을 할 수 있도록 부가된 기능이다. 장기간 가입해 적립금이 쌓여있는 계약자가 급전이 필요할 때 해약하지 않고 중도인출 기능을 활용할 수 있도록 만들었다. 또 여윳돈이 있을 때 추가납입해서 수익을 극대화하라는 취지다.

최근 대부분의 종신보험은 유니버셜 기능을 탑재하고 있다. 추가납입은 보험 사업비 중 가장 많은 비중을 차지하는 설계사 수당이 없다. 이에 같은 보험료를 내도 추가납입을 많이 하면 수익률을 높일 수 있다고 보험사는 강조한다.

하지만 대부분의 보험사는 추가납입이 가능하다는 것만 강조할 뿐 추가납입에 대한 수수료를 약관 등 기초서류에 명시하지 않았다. 이에 소비자는 돈을 추가로 넣을 때 수수료가 발생하는 것을 알기 쉽지 않다.

◆기초서류에 수수료 공시 안 해

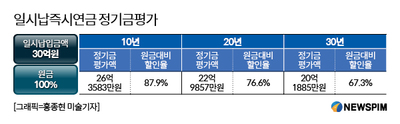

새국제회계기준(IFRS17) 도입과 저금리로 인한 기대수익 저하 등으로 최근 보험사들은 연금보험 등 저축성보험 판매를 줄이고 있다. 대신 종신보험에 정기적으로 추가납입을 하는 동시에 장기투자하면 연금보험보다 향후 더 많은 돈을 받을 수 있다고 홍보한다.

하지만 약관, 사업방법서, 상품요약서 등 보험상품의 기초서류 어디에도 추가납입수수료 수준이 어느 정도인지 명시하지 않는다. 공시의무가 없다는 이유에서다.

보험업계 한 전문가는 “최근 종신보험의 중도인출, 추가납입을 통해 평생 비과세 저축통장을 마련할 수 있다는 컨설팅이 만연하고 있다”며 “각 보험사와 상품에 따라 다르지만 추가납입수수료가 최대 3%에 달한다”고 말했다.

이어 “각 보험사들이 종신보험도 기본보험료의 최대 2배까지 추가납입이 가능하다고 강조하고 있지만 추가납입수수료를 공시한 보험사는 거의 없다”며 “수수료를 알지 못한 소비자가 이를 반복적으로 활용할 경우 수익은커녕 장기투자에도 원금손실 위험이 있다”고 말했다.

0I087094891@newspim.com