영상

영상[편집자] 이 기사는 7월 9일 오후 4시32분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

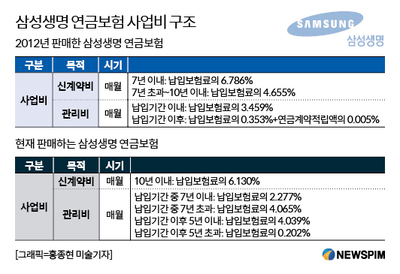

[서울=뉴스핌] 김승동 기자 = 같은 보험료를 내면서 수익률을 높일 수 있는 방법은 추가납입제도를 활용하는 거다. 추가 납입한 보험료에는 사업비 중 가장 큰 비중을 차지하는 설계사 수당이 없다.

금융감독원은 지난 2016년 8월 '저축성보험 추가납입제도'를 안내하며 새로운 저축성보험에 가입하는 대신 이미 가입한 저축성보험에 최대 2배까지 더 추가하는 게 수익성 측면에서 유리하다고 강조했다.

문제는 종신보험이다. 금감원은 보장성상품인 종신보험을 저축성보험으로 오해하도록 판매하는 것을 금지하며, 종신보험 추가납입을 당초 계약한 보험료의 1배까지만 가능하도록 제한했다.

하지만 일부 보험사가 이를 2배까지 가능하도록 운영하고 있다. 즉, 종신보험료 100만원을 내는 가입자에게 200만원을 추가해 총 300만원을 낼 수 있게 하는 것. 이 경우 사망보장 목적이 아닌 비과세 혜택을 받을 수 있는 수익성 높은 저축성보험으로 둔갑하게 된다.

◆종신보험이 저축성으로 오인되는 이유

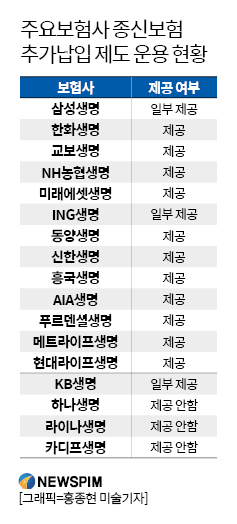

뉴스핌이 9일 생명보험사 종신보험의 추가납입 자동이체 기능 제공 여부를 조사했다. 그 결과 대부분의 보험사들이 자동이체가 가능했다.

이는 금감원의 방침과 어긋나는 것이다. 금감원은 종신보험 등 보장성보험은 자동이체 기능 제공을 권유하지 않았다. 또 추가 납입할 수 있는 비중도 보험료 원금의 1배까지로 권고했다. 추가납입을 더 확대하면 저축성보험으로 오인받을 수 있기 때문이다.

하지만 보험사들은 ‘소비자 편익’을 위한다는 명목으로 종신보험의 추가납입 자동이체도 가능토록 변경하고 있다. 또 추가납입 비중도 2배로 높인 상품을 속속 내놓고 있다.

◆삼성생명도 200% 추가납입 가능

AI MY뉴스 AI 추천

'업계 1위'인 삼성생명도 지난 5월 ‘변액통합유니버설체증형종신보험’을 출시하면서 자동이체 기능과 함께 2배까지 추가납입을 가능토록 했다. 종신보험인 이 상품을 저축 컨셉으로 컨설팅할 수 있게 만든 셈이다.

보험업계 한 관계자는 “2년 전인 2016년까지만 해도 종신보험 상품 대부분은 추가납입 비중이 1배 이내였다”며 “지난해 4월 세법 개정에서 종신보험만 비과세한도가 축소가 예외된 이후 추가납입을 2배로 확대한 상품이 잇따라 출시됐다”고 설명했다.

이 관계자는 “이는 종신보험의 비과세혜택을 강조하며 보험사는 사업비를 더 취하고, 설계사는 수당을 더 받기 위한 목적”이라며 “제대로 추가납입하지 않거나 조기해지할 경우에는 원금도 돌려받지 못할 수 있다”고 우려했다.

한편, 종신보험을 저축성보험으로 판매하거나 추가납입을 과도하게 확대하는 것은 보험사 경영에도 부담이 될 수 있다.

현재 종신보험의 예정이율은 연금보험의 최저보증이율보다 높기 때문이다. 종신보험을 수익성 상품으로 활용해 판매해 가입자 비중이 높아지면 향후 금리 하락시 보험사에 큰 부담이 될 수 있다.

이에 리스크 헷지를 중심으로 자산운용을 하는 보험사는 종신보험의 2배 추가납입을 허용하지 않고 있다. 영업력을 확대해야 하는 중소보험사부터 추가납입을 확대 시행하고 있다. 최근 업계 1위인 삼성생명도 추가납입을 확대 시행, 종신보험의 저축컨셉 판매는 더 확대될 것으로 업계는 관측한다.

0I087094891@newspim.com