영상

영상[서울=뉴스핌] 민지현 기자 = 고정금리대출의 비중이 증가하면 차입자의 이자 부담이 늘어나 총대출을 축소시키는 것으로 나타났다. 하지만 총대출 축소에 따른 손실을 보전하기 위해 가계가 노동공급을 증가시켜 총산출은 변하지 않았다.

한국은행은 25일 '고정금리 대출과 통화정책 유효성' 보고서를 통해 고정금리 대출 비중이 확대하면 총 대출 규모가 줄어들고, 금리 변동성이 완화돼 금융안정에 기여하는 동시에 통화정책의 실물경제에 대한 파급효과에도 영향을 주지 않는다고 밝혔다.

금융당국은 가계부채가 지속적으로 증가하는 상황에서 금리변동 위험 대응을 통한 금융안정 제고를 위해 고정금리대출 비중 확대를 지속적으로 유도해왔다.

정부가 고정금리를 확대하기로 한 것은 2011년 6월부터다. 당시 금융위원회는 가계부채 대책을 발표하면서 당시 5% 수준에 불과하던 은행권 고정금리대출 비중을 2016년 말까지 30.0%로 확대하기로 했다. 이후 몇 차례 조정을 거쳐 지난 4월에는 올해 말까지 47.5%로 상향 조정했다.

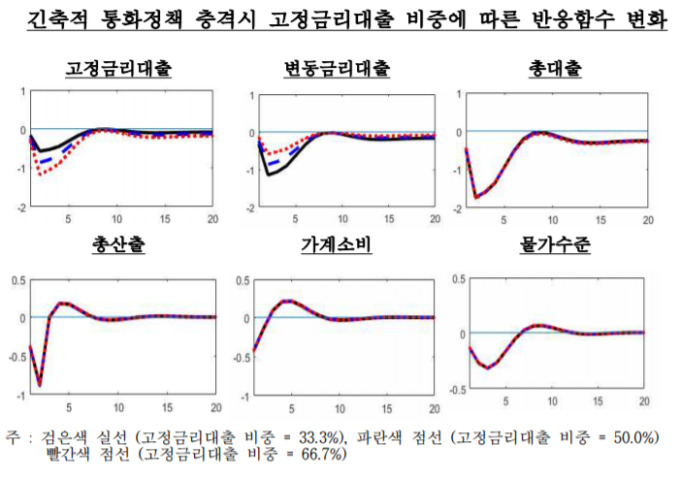

한은은 동태확률일반균형(Dynamic Stochastic General Equilibrium, DSGE) 모형을 통해 고정금리대출 비중 변화가 경제 균형상태 및 통화정책 유효성에 미치는 영향에 대해 분석했다.

분석 결과 고정금리대출 비중의 증가는 차입자의 이자부담을 높여 경기 전체의 총대출을 축소시키는 것으로 나타났다.

다만 고정금리대출 비중 증가에도 불구하고 총산출은 거의 변하지 않았다. 이는 총대출 축소에 따른 손실을 보전하기 위해 가계가 노동공급을 증가시켰기 때문으로 풀이된다.

AI MY뉴스 AI 추천

한편 고정금리대출 비중 변화가 통화정책의 실물경제에 대한 파급효과에는 영향을 미치지 못하는 것으로 나타났다. 일부 금융변수의 경우 통화정책 충격에 대한 반응의 크기가 고정금리 대출 비중 변화에 따라 달라지기는 하지만 이러한 차이가 금융부문 내에서 상쇄되면서 실물변수에는 영향을 주지 않았다.

예를 들어, 긴축적 통화정책 충격이 발생하면 고정금리대출 비중이 증가함에 따라 고정금리대출 반응은 커졌으나 변동금리대출 반응은 줄어 전체 대출 반응에는 영향이 없었다. 이에 따라 총산출, 소비, 물가 등 실물경제 변수들은 통화정책 충격 발생 시 고정금리대출 비중에 따른 반응의 차이가 나타나지 않았다.

이에 한은은 "이러한 결과는 고정금리대출 확대가 금융안정을 제고하면서도 실물경제에 대한 통화정책 파급효과는 저해하지 않을 수 있음을 시사한다"고 밝혔다.

다만, 고정금리대출 비중이 과도하게 높아지고 만기도 길어지는 극단적인 경우에는 금융기관의 금리 리스크가 높아져 금융안정에 부정적 영향을 미칠 수 있으며, 정책금리의 파급경로가 제약되면서 통화정책 유효성에도 영향을 미칠 수 있음을 분명히 했다.

jihyeonmin@newspim.com