[서울=뉴스핌] 정광연 기자 = 케이블TV 1위 사업자 CJ헬로(대표 변동식)이 케이블 3위 딜라이브(대표 전용주) 인수합병(M&A) 검토에 착수했다. 유료방송 시장을 장악한 IPTV 공세에 맞서 케이블 ‘연합’을 견고히 하려는 의도로 보인다. 다만 1조7000억원으로 예상되는 막대한 자금 부담이 커 신중한 검토가 필요하다는 지적이다.

CJ헬로측은 “딜라이브 M&A를 위한 실사를 진행중인 것은 맞다. 한달 정도 시간이 소요될 것으로 보인다”며 “각종 지표를 평가하는 수준이기 때문에 현 시점에서 구체적인 인수합병 추진 여부는 말할 수 없다. 실사 이후 세부 결정이 이어질 예정이며 케이블TV 영역을 지속적으로 넓힌다는 회사 경영 전략에 따른 것”이라고 23일 밝혔다.

2016년 SK텔레콤과의 MA& 무산 이후 CJ헬로를 대상으로 한 M&A설은 LG유플러스를 포함해 여럿 있었지만 CJ헬로가 M&A를 위해 대형 매물을 검토하고 나선 건 이번이 처음이다. 날로 거세지는 IPTV 공세를 막고 케이블TV 영역을 확대하기 위한 시나리오 중 하나로 보이지만 해결해야 할 과제가 적지 않다는 분석이다.

|

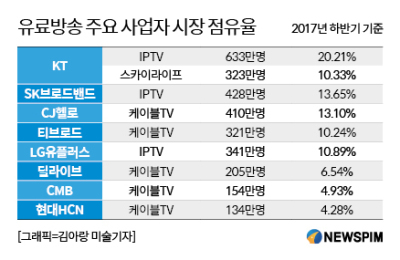

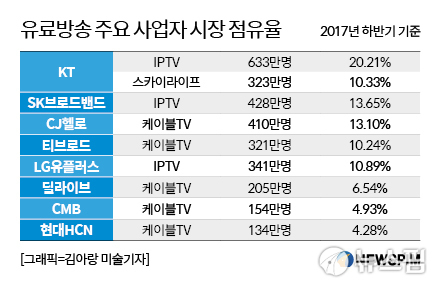

우선 가격이 만만치 않다. 지난해 하반기 기준 가입자 205만명으로 유료방송 점유율 6위, 케이블 3위(6.54%)인 딜라이브는 지난 3월 5만1000가입자를 보유한 서초디지털OTT방송을 현대HCN에 355억원 가격으로 매각한바 있다. 산술적인 가입자당 평균 단가는 65만원 수준이다.

딜라이브가 올해 가입자를 240만명까지 끌어올렸다는 점을 감안하면 대략적인 가격만 1조7000억원에 달한다. 지난해 CJ헬로 전체 매출(1조1200억원)보다 50% 가량 많고 영업이익(730억)과 비교하면 23배 이상이다. 여기에 2분기 기준 CJ헬로의 부채비율은 95%, 순차입금은 6500억원으로 딜라이브를 인수하기에는 자금 조달 여력이 부족하다.

딜라이브가 올초 매각가격 인하 논란 당사 “신사업 판매 중가와 방송 가입자 순증 등을 볼 때 가격을 낮출 이유가 전혀 없다”고 못박은 점까지 고려하면 추가 가격 인상 요인도 무시하기 어려운 상황이다. 2016년 SK텔레콤과의 M&A 추진당시 1조원 매물로 나왔던 CJ헬로가 선뜻 지갑을 열기에는 부담이 큰 가격이다.

케이블TV간 ‘연합’이 경쟁력을 가질 수 있냐는 부분에도 전망이 엇갈린다. 무엇보다 IPTV 사업자들도 모바일로 무게 중심을 옮기고 있는 상황에서 몸집 불리기보다 킬러 서비스 확보가 시급하다는 지적이 적지 않다.

|

실제로 유료방송 점유율 2위(13.65%)인 SK브로드밴드는 모회사인 SK텔레콤 주도하에 모바일 사업부분인 ‘옥수수’ 분할을 검토중이다. 포화상태에 달한 유료방송 시장에서 모바일 ‘특화’로 해법을 찾겠다는 전략이다.

증권가에서도 CJ헬로의 딜라이브 인수에 대해 기대보다는 우려를 나타내고 있다.

김민정 하이투자증권 연구원은 “풍부한 자금력을 활용해 공격적인 마케팅과 결합상품 경쟁력을 내세우는 IPTV와 경쟁하는 상황에서 가입자 기반 규모의 경제 실현은 큰 이득이 없어 보인다”고 밝혔다.

다만 CJ헬로가 딜라이브를 인수할 경우 단숨에 유료방송 점유율 2위(19.64%)로 도약, 630만명이 넘는 가입자를 대상으로 다양한 서비스를 추진할 수 있다는 점은 긍정 요인으로 꼽힌다.

업계 관계자는 “아직 M&A 여부가 결정되지 않은 상황에서 손익을 계산하기는 어렵다”면서도 “유료방송 거대 사업자로 올라선다면 그만큼 잠재력도 커지기 때문에 당분간 시장 변화 추이를 지켜볼 필요가 있다”고 말했다.

peterbreak22@newspim.com