영상

영상[서울=뉴스핌] 최유리 기자 = 다주택자와 임대사업자의 대출을 제한하는 9·13 부동산 대책 이후 은행권이 경영전략을 다시 짜고 있다. 주택담보대출 등 가계대출에 대한 의존을 줄이고 기업대출을 확대로 방향을 돌린다는 게 핵심이다. 그러나 대기업 대출은 수요가 제한돼 있어 중소기업 대출 시장을 두고 경쟁이 과열될 전망이다.

18일 금융권에 따르면 주요 KB국민은행, 우리은행, KEB하나은행, 신한은행, 농협은행 등 시중은행들은 여신부문이나 자금시장부문 부행장 주재로 경영전략 회의를 열고 9·13 대책에 따른 가계대출 여파 분석에 들어갔다.

A은행 여신그룹 부행장은 9.13 대책 발표 직후 가진 회의에서 새로운 대출 시스템 구축을 주문하는 한편, 기업그룹, 중소기업그룹, 부동산금융그룹 고위 임원 등과 영업 방향을 논의했다.

B은행도 내년 여신 전략 수정을 검토하기 시작했다. 기존 대출을 중심으로 유동성에는 문제가 없지만, 향후 신규 대출이 줄어드는 상황에 따라 전략 수정이 불가피하다는 판단에서다.

이 은행 자금시장그룹 고위 관계자는 "(영업 방향은) 기본적으로 계속 우상향하도록 짜기 때문에 경영 전략을 새로 짜야 하는 상황인 것은 맞다"며 "신규 대출이 빠질 가능성에 대비해야 한다"고 설명했다.

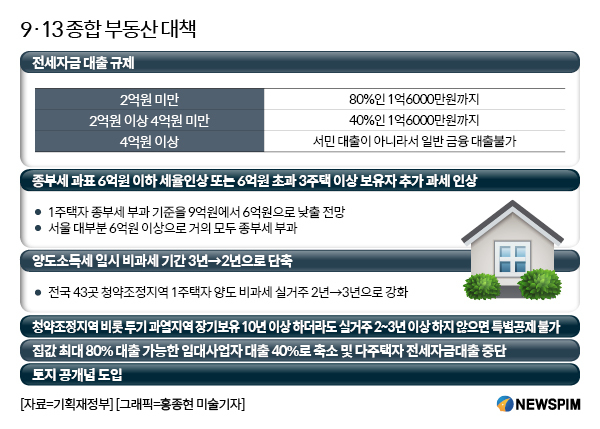

9·13 대책은 주택을 보유하고 있는 세대가 규제 지역에서 신규 주택을 구입할 경우 주택담보대출을 금지한다. 임대사업자 대출에는 규제 지역의 주택을 담보로 한 경우 주택담보인정비율(LTV) 40%를 적용한다. 은행 등 금융회사 돈을 빌려 실수요가 아닌 부동산 투자에 나서는 것을 원천 봉쇄하는 셈이다. 여기에 오는 10월부터 강화된 총부채원리금상환비율(DSR)이 도입돼 대출 성장세에 급브레이크가 걸릴 전망이다.

한국은행이 발표한 '8월 중 금융시장 동향'에 따르면 8월 말 기준 은행 가계대출 잔액은 전달보다 5조9000억원 늘어난 802조원을 기록했다. 이 기간 주택담보대출은 3조3000억원이 증가한 590조원으로 집계됐다. 주택담보대출을 비롯한 가계대출이 불어나면서 예대금리차가 조금만 벌어져도 은행권이 안정적인 이자수익을 올릴 수 있었던 이유다.

AI MY뉴스 AI 추천

결국 부동산 대출 규제는 은행 수익성에 직격탄이 될 수 있다는 분석이다. 그간 은행에 쏠쏠한 수익을 올려줬던 주택담보대출, 전세대출, 임대사업자대출이 규제 주요 대상이기 때문이다.

전배승 케이프투자증권 연구원은 "향후 주택대출과 함께 개인사업자 대출에서 큰 비중을 차지하는 임대사업자대출은 성장 둔화가 불가피하다"며 "은행권의 중장기 성장 여력을 제한하는 결과를 가져올 것"이라고 내다봤다.

이에 따라 은행권은 가계대출 대신 기업대출로 눈을 돌리는 상황이다. 그러나 자금 조달 능력이 있는 대기업 대출은 제한적이어서 이미 경쟁이 치열한 중소기업 대출 시장을 두고 은행 간 파이싸움이 격화될 조짐이다.

C은행 관계자는 "결국 중기대출이나 IB쪽을 늘리는 방향으로 가야할 것"이라며 "그러나 우량한 중소기업은 한정돼 있어 은행끼리 뺏고 뺏기는 상황이고, 가계대출 경쟁도 더 심해질 수 밖에 없다"고 우려했다.

D은행 자금운용부문 부행장은 "가계대출을 막으면 기업여신을 할 수 밖에 없기 때문에 은행 별로 잘 할 수 있는 중기대출을 특화시켜야 한다"며 "다만 우량 중기는 여유자금이 많기 때문에 수익성을 맞추기 위해선 상대적으로 신용도가 낮은 중기 고객도 확보하면서 리스크 관리를 해야한다"고 말했다.

yrchoi@newspim.com