영상

영상[서울=뉴스핌] 김성수 기자 = 이달 말 발표될 예정인 대우건설의 올해 3분기 실적이 지난해보다 증가할 것으로 전망된다.

다만 올해 3분기 매출은 작년에 비해 감소할 것으로 전망됐다. 해외 부문 불확실성과 정부의 부동산 규제에 따른 주택 건설경기 둔화 때문이다.

15일 증권업계와 건설업계에 따르면 업계 전문가들은 대우건설의 올 3분기 영업이익이 평균 31% 증가할 것으로 전망했다.

우선 유안타증권은 대우건설의 올해 3분기 영업이익이 1819억원으로 작년보다 60% 증가할 것이라고 추정했다. 국내에서는 건축·주택 부문 실적이 안정적으로 나올 것으로 예상되고 있고 해외에서는 작년에 악재가 됐던 대규모 손실 부담이 완화되고 있기 때문이다.

한화투자증권과 SK증권도 대우건설 영업이익이 작년보다 각각 41%, 24% 증가할 것이라고 내다봤다.

송유림 한화투자증권 애널리스트는 "대우건설의 올해 3분기 영업이익은 전년동기 대비 크게 개선될 전망"이라며 "작년 3분기 영업이익에 대규모 손실이 포함됐기 때문에 올해엔 기저효과(전년도에 실적이 나빠 다음해에 상대적으로 좋아보이는 효과)가 나타날 것으로 기대된다"고 말했다.

김세련 SK증권 애널리스트는 "대우건설이 해외부문에서 적자가 날 것이라고 보수적으로 가정해도 연간 6000억원을 상회하는 영업이익은 무난히 달성할 수 있을 것"이라고 말했다.

이어 "현재 진행 중인 모로코와 사피(SAFI) 프로젝트가 실적 변동에 영향을 미칠 것"이라면서도 "하지만 이미 반영된 원가 상승분 및 충당금을 감안할 때 지난해 4분기처럼 큰 폭 적자가 나타날 가능성은 제한적"이라고 설명했다.

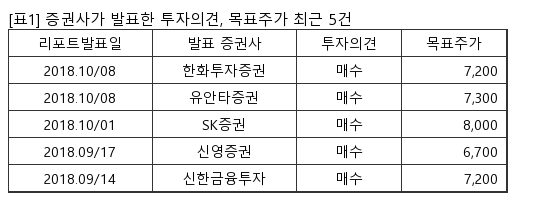

김세련 애널리스트는 대우건설에 대한 투자의견을 매수, 목표가를 8000원으로 제시했다. 김기룡 유안타증권 애널리스트도 투자의견을 매수, 목표가를 7300원으로 유지했다.

송유림 한화투자증권 애널리스트는 대우건설에 대한 투자의견을 매수로 유지하면서 목표가를 7000원에서 7200원으로 상향했다.

다만 전문가들은 대우건설의 올해 3분기 매출이 작년보다 감소할 것으로 예상했다. 해외 부문 불확실성이 여전히 있는 데다 정부 부동산 규제 후 주택 공사가 비수기를 맞아 올해 3분기 매출액이 줄어들 가능성이 있다는 분석이다.

송유림 애널리스트는 "올 3분기 매출은 감소할 것으로 전망된다"며 "해외 부문에서 매출이 계속 부진하고 울산 에쓰오일(S-Oil) 플랜트가 준공된 영향"이라고 설명했다.

박세라 애널리스트는 "대우건설은 올해 2만2000가구 아파트 공급을 계획하고 있다"면서도 "지난 상반기 기준 8000가구를 공급한 이후 정부의 부동산 추가 규제 영향으로 연내 계획 물량을 100% 달성하지 못할 가능성이 높다"고 말했다.

이어 "대우건설이 당면한 가장 큰 문제는 해외 추가 손실에 따른 실적 불확실성을 제거하는 것"이라며 "해외부문 원가율이 정상화되는 것은 신규 프로젝트 공정률이 올라오는 내년이 돼야 가능할 것"이라고 내다봤다.

장문준 KB증권 건설 부문 애널리스트는 "대우건설이 주택·건축 부문에서 양호한 수익성을 유지하는 한편 외형은 감소할 것"이라며 "플랜트 부문에 추가적인 원가 반영이 일부 이뤄질 수 있다"고 말했다.

sungsoo@newspim.com