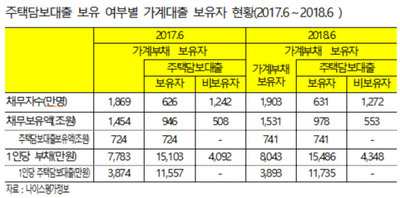

영상

영상[서울=뉴스핌] 한기진 기자 = 한 해 동안 갚아야할 원리금이 연간 소득의 '70%'를 넘는 가계 대출은 금지된다. 은행권 총부채원리금상환비율(DSR) 관리 기준을 정부가 이렇게 정했다.

정부는 또 부동산임대사업자도 연간 임대소득이 이자비용보다 주택은 1.25배, 비주택은 1.5배가 넘어야만 대출이 가능하도록 정했다.

금융위원회는 18일 서울 정부청사에서 시중은행 여신담당 부행장들과 가계부채관리점검회의를 열고 ‘은행권 DSR 관리지표 도입방안 및 임대업이자상환비율(RTI)제도 운영개선방안’을 발표했다. 지난 9.13부동산대책 발표 시 제도 도입 원칙만 내놓고 구체적인 비율은 이번에 결정했다.

DSR은 금융권이 대출자의 종합적인 빚 상환 능력을 보고 대출을 실행하라는 제도다. 은행대출, 카드론 등 모든 대출의 원리금 상환액을 연간 소득으로 나눠 계산한다. DTI나 LTV와 견줘 광범위하고 훨씬 촘촘한 규제다.

금융위는 DSR ‘70% 초과’한 대출을 고(高)DSR 기준으로 설정했다. 가령 연간 소득이 5000만원인 대출자는 매년 원리금을 3500만원 이내에서 갚을 만큼만 대출된다.

다만 급격한 대출 축소로 서민층이 유동성 압박 우려가 있고 은행 별로 사정이 달라, 고DSR 70% 달성시점을 오는 2021년으로 정했다. 또한 시중은행․지방은행․특수은행간 차등화된 관리비율도 적용한다. 고DSR 70%는 신규대출에 한해 적용하되, 지방은행은 신규대출 총량에서 DSR 70% 초과대출은 30%, DSR 90% 초과대출은 25% 이내로 관리할 수 있도록 여유를 줬다. 시중은행은 15%, 10% 이내로 관리해야 한다.

오는 2021년말까지 은행별 평균DSR이 시중은행 40%, 지방은행 80%, 특수은행 80% 이내가 돼야 한다. 올 6월말 기준 평균DSR은 시중은행 52%, 지방은행 123%, 특수은행 128%이다. 금감원이 6개월마다 점검키로 해서 앞으로 3년간 가계의 주택담보대출 등 대출받기가 매우 어려워질 수밖에 없다.

다주택자가 DTI, LTV를 피해 대출을 받은 임대업대출도 크게 강화하기 위해, 사실상 유명무실화돼 운영된 RTI가 강제화된다. RTI 기준미달 임대업대출 예외취급 한도가 폐지되고 임대소득은 반드시 임대차계약서에 근거하여 산정하고, 추정소득 활용을 원칙적으로 금지시켰다. 은행들은 이 같은 예외규정을 두고 임대소득이 이자비용 대비 주택 1배, 비주택 1.2배내에서 대출하는 RTI 규제를 피해왔다. 금감원 전수조사에서도 RTI 규제를 지킨 사례는 단 한 건도 없다.

김용범 금융위 부위원장은 “정부는 중장기적 관점에서 가계부채 증가율을 우선 명목 GDP 성장률에 근접하도록 관리해 나갈 것이며, DSR 관리지표 도입이 목표달성에 기여할 것으로 기대한다”고 말했다.

hkj77@newspim.com