영상

영상[서울=뉴스핌] 박미리 기자 = 오는 31일부터 저축은행, 여신전문금융회사에도 가계대출 규제인 총체적상환능력비율(DSR)이 시범 도입된다. 부동산임대업 대출에는 연간 임대소득과 이자비용을 감안한 이자상환비율(RTI)를 적용한다.

금융위원회와 금융감독원은 22일 이 같은 내용을 담은 저축은행·여전업권 여신심사 가이드라인 도입 방안을 발표했다.

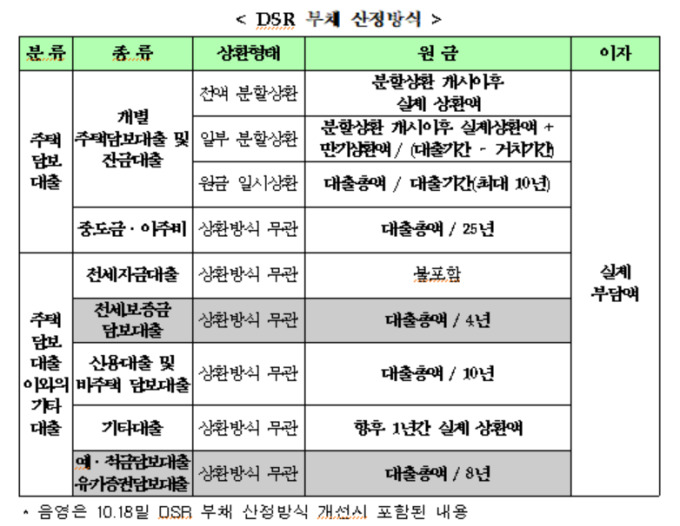

DSR은 개인이 연간 갚아야하는 모든 부채 원리금을 연 소득으로 나눈 값이다. 주택담보대출 외에도 신용대출, 마이너스통장, 카드론 등 기존 총부채상환비율(DTI)에선 포함되지 않던 항목이 부채로 잡혀 전보다 대출이 어려워진다.

다만 DSR 규제비율은 아직 제시하지 않는다. 저축은행, 여전사이 차주 데이터를 충분히 축적하는 내년 상반기 중 DSR을 관리지표로 도입한다는 방침이다. 가장 먼저 DSR을 시범 도입한 은행은 이달 말부터 본격적인 규제에 들어간다.(비율 70%)

부동산임대업에 RTI를 도입하는 등 개인사업자대출 규제도 강화된다. RTI가 주택 1.25배, 비주택 1.5배 이상인 건에 한해 신규 부동산임대업 대출을 취급한다. 또 1억원 초과 개인사업자 대출에는 소득대비 대출비율(LTI)을 산출하게 한다.

개인사업자대출이 가계대출 규제의 회피수단으로 이용되지 않도록 용도외 유용 사후점검기준도 마련한다. 주택을 취득하면서 담보로 제공하는 개인사업자대출을 전수 점검하고, 대출 취급 3개월 이내 차주에게 대출금 사용내역표를 징구한다.

금융위원회는 "향후 시장금리 상승 등에 대비해 저축은행, 여전사의 리스크 관리능력을 제고하고, 장기적으로 갚을 수 있는 만큼 대출받는 문화를 정착할 수 있다"며 "부동산임대업 대출 취급시 임대소득 및 이자비용을 반영함으로써 과도한 리스크 확대를 방지할 수 있다"고 말했다.

milpark@newspim.com