영상

영상[서울=뉴스핌] 김승동 기자 = 금융당국이 지난해 말 부채적정성평가(LAT) 규정을 변경, 보험계약대출(이하 약관대출)을 보험사 부채에서 제외했다. 이를 통해 가장 큰 혜택을 본 것은 삼성 한화 교보생명 등 대형 3사다. 이들은 전체 약관대출 45조원 중 28조원(61.4%)을 차지하고 있기 때문이다. 이 제도변경을 통해 10조원의 자본확충 효과를 봤다.

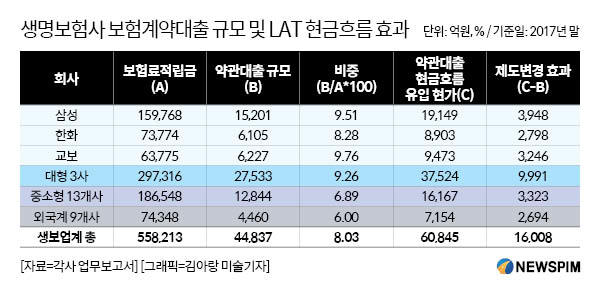

26일 보험업계에 따르면 지난해 말 생명보험사의 보험료적립금은 558조원이다. 이 중에서 대형 3사의 규모는 297조원(비중 53.2%)이다. 삼성생명이 160조원(28.7%)으로 가장 많고 한화생명, 교보생명이 각각 74조원(13.3%), 64조원(11.5%) 순이다.

이외 13개 중소형사가 187조원(33.5%), 9개 외국계 생보사가 74조원(13.3%)의 보험료적립금 규모를 기록했다.

보험료적립금이란 나중에 지급할 보험금이다. 즉 나중에 지출할 돈이기 때문에 보험사는 이를 회계상 부채로 계상한다.

생보사들의 약관대출 총액은 45조원이다. 이중 삼성·한화·교보생명이 각각 15조원·6조원·6조원으로 대형 3사의 약관대출 비중은 61.4%다. 즉 빅3 보험계약자들이 보험료적립금을 담보로 빌려간 돈이 전체 보험대출 중 절반 이상을 차지한다는 거다. 13개 중소형사는 13조원(28.6%), 9개 외국사 4조원(9.9%)였다.

지난해 말 금융감독원은 감독규정을 개정하면서 LAT를 평가할 때 약관대출을 보험료적립금에서 아예 제외도록 개편했다. 반면 약관대출로 벌어들이는 수입(대출이자) 61조원은 현금흐름으로 계산할 수 있도록 했다.

요컨대 생보사 부채 558조원 중 8%에 해당하는 약관대출 45조원이 부채에서 빠진 것. 반면 약관대출 이자 수입 61조원은 이익으로 반영됐다. 이 제도 변경만으로 업계 생보업계는 16조원의 잉여 LAT 발생하는 효과를 봤다. 그 중에서 대형사만 10조원이다. 중소형사와 외국사는 각각 3조원에 그쳤다.

약관대출을 부채에서 아예 빼버릴 수 있게 보험업법을 변경해서 가장 큰 효과를 본 것은 대형사들이다. 이에 금융당국이 대형사를 봐준 것이 아니냐는 얘기가 나오는 거다.

0I087094891@newspim.com