영상

영상[서울=뉴스핌] 박미리 기자 = 저신용자인 서민들이 대부업체로부터도 돈을 빌리지 못하는 것으로 조사됐다. 잇단 최고금리 인하로 대부업체가 역마진을 우려해 저신용자의 대출심사를 강화했기 때문이다. 이는 최고금리를 인하할 때마다 전문가들이 우려했던 대로다.

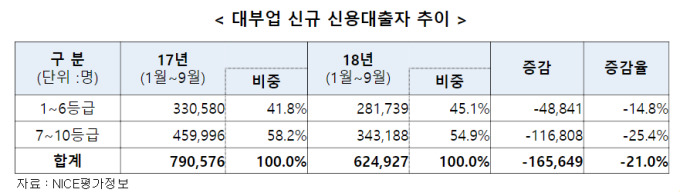

19일 대부금융협회에 따르면 신용등급 7~10등급의 대부업 신규 대출자는 34만3188명으로 전년 동기보다 25%(11만6808명) 감소했다. 1~6등급 신규 대부업 대출자(28만1739명) 감소율인 14.8%(4만8841명)보다 크게 높은 수치다.

이에 따라 같은 기간 신규 대부업 대출자 중 7~10등급 비중은 58.2%에서 54.9%로 줄어든 반면, 1~6등급은 41.8%에서 45.1%로 올랐다.

박덕배 국민대학교 교수는 "올 1~9월 대부업체들의 대출 승인율은 13.1%로 전년 동기보다 4.7%포인트 하락했다"며 "특히 저신용자인 신규 대출자가 더욱 큰 폭으로 줄었다"고 지적했다.

이는 급격한 최고금리 인하 때문이라는 주장이다. 국내 법정 최고금리는 2002년 연 66%였지만 2016년 연 27.9%, 올 2월 연 24%로 떨어졌다. 이에 대부업체는 저신용자의 대출심사를 강화함으로써, 원가에서 가장 큰 비중을 차지하는 대손비용을 낮추고 있다.

대부업체는 고용도 줄이고 있다. 박 교수는 "대형 대부회사 종업원 수가 해마다 감소했고, 2018년엔 급감했다"며 "수익성 저하, 대부자산 정체·축소 등으로 인건비 절감을 위해 직원 채용을 기피하는 추세"라고 지적했다. 상위 18개 대부회사 직원 수는 올 9월말 3358명으로 2015년말보다 23.4% 줄었다.

이 외에도 대부업의 순기능으로 꼽혀온 경제성장 및 고용유발 효과, 사금융 양성화 등도 대부업이 위축됨에 따라 약화된 것으로 파악됐다.

박 교수는 "대부업의 민간 서민금융시장에서의 객관적인 역할 정립이 필요하다"며 "대부업을 건전하게 육성하기 위해 APR(연율)을 대신한 지표, 자금조달 규제 해소 등의 제도 개선도 이뤄져야 한다"고 강조했다. 또 불법사채 단속 강화, 대국민 대상 이미지 개선 노력도 제안했다.

임승보 한국대부금융협회장은 "대부업이 한국 사회, 경제에 미치는 영향은 자금공급 기능에만 머무르지 않는다. 과거와 비교할 수 었을 정도로 서민금융 역할이 확대됐지만 최근 순기능이 약화돼 안타깝다"며 "순기능이 회복될 수 있도록 지혜를 모아주길 바란다"고 당부했다.

milpark@newspim.com