영상

영상[세종=뉴스핌] 한태희 기자 = 이자비용이나 세금 등 소비와 거리가 먼 가구당 비(非)소지비출이 지난 3분기 역대 처음으로 월 100만원을 넘겼다.

특히 한국경제 잠재 위험 요인으로 꼽히는 가계부채 이자비용은 역대 최대폭으로 급증했다. 가계부채는 1500조원을 돌파했고 기준금리 인상 압력도 커지는 터라 가계의 부담이 더욱 커지는 상황이다.

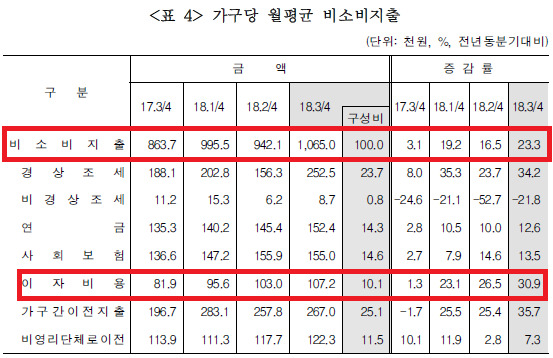

22일 통계청이 발표한 '2018년 3분기 가계동향조사(소득부분)'에 따르면 지난 3분기 가구당 월평균 비소비지출은 106만5000원으로 지난해 3분기와 비교해 23.3% 증가했다. 비소비지출 금액이 100만원을 넘긴 적이 지난 3분기가 처음이다.

비소비지출은 근로소득세나 사업소득세를 포함한 경상조세와 상속세나 양도소득세 등 특정 소득이 발생하면 내는 비경상조세, 사회보험, 대출 이자비용, 자식이 부모한테 용돈을 주는 가구간 이전 지출 등이 전부 해당된다.

먼저 이자비용이 급증했다. 3분기 가구당 월평균 이자비용은 10만7175원으로 지난해 3분기보다 30.9% 올랐다. 3분기 기준으로 보면 이자비용은 처음으로 10만원대를 돌파했다. 30.9% 증가율은 역대 최고 증가폭이다. 종전 최고치는 2008년 3분기에 기록한 23.6%다.

세부적으로 보면 이자비용은 전 소득 구간대에서 증가했다. 1분위(소득 하위 20%) 이자비용은 4만767원으로 전년동기대비 8% 늘었다. 같은 기간 2분위(7만1068원)와 3분위 이자비용(9만7370원)은 각각 16.1%, 18% 증가했다. 4분위 이자소득은 13만8622원으로 28.3% 늘었다. 소득 최상위 계층인 5분위 이자비용은 57%(11만9740원→18만7970원) 뛰었다.

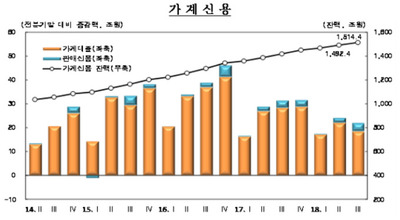

이자비용이 늘어난 원인은 역시나 주택담보대출을 포함해 1500조원을 웃도는 가계부채에 있다. 한국은행에 따르면 지난 3분기 기준 가계신용잔액(가계대출+판매신용)은 1514조4000억원으로 전년동기대비 6.7% 늘었다.

AI MY뉴스 AI 추천

금리 인상이 예상되는 앞으로가 문제다. 가계부채가 늘어나는 상황에서 대출금리마저 오르면 이자비용 급증은 불 보듯 뻔한 상황이다.

통계청 관계자는 "주택담보대출 등 원금 상환을 제외한 이자비용이 3분기 늘었다"며 "시중 대출금리도 오르고 있어서 이자비용 증가세가 이어질 수 있다"고 설명했다.

그밖에 지난 3분기 경상조세는 25만2000원으로 지난해 3분기(18만8100원)보다 34.2% 증가했다. 같은 기간 사회보험은 13만6600원에서 14만6000원으로 13.5% 증가했다.

통계청은 경상조세가 늘어난 원인은 가계 명목소득이 늘었다는 데 있다고 설명했다. 가계 소득이 증가하니 국가가 근로소득세나 사업소득세를 더 걷었다는 얘기다. 실제로 3분기 가구당 월평균 명목소득은 4.6%(453만7200원→475만8000) 늘었다.

ace@newspim.com