영상

영상[서울=뉴스핌] 김지완 기자 = 가맹점수수료율 인하에 대처해 카드사가 수익을 만회할 방법은 마케팅 비용 절감 외엔 없다는 분석이 나왔다.

한국신용평가는 28일 카드사의 자본력이 과거보다 약화됐고, 카드론 대출금리 하락 등으로 수익을 만회하기가 어렵다고 판단했다. 더욱이 금리가 인상 기조로 전환됨에 따라 카드사 수익성을 지탱하던 버팀목마저 무너졌다고 평가했다.

금융위원회, 금융감독원, 여신금융협회는 지난 26일 카드수수료 개편방안을 발표했다. 우대가맹점 혜택이 기존 5억원에서 30억원 이하로 확대됐다. 지난 2012년 전체 가맹점 대비 68%였던 우대가맹점 비중이 내년 1월부터 93%로 늘어나게 되는 것.

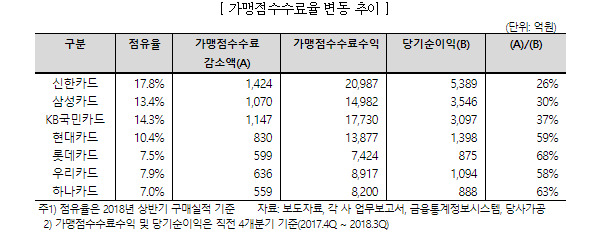

당장 카드사별로 연간 당기순이익이 적게는 26%, 많게는 68%까지 줄어들 전망이다.

위지원 한국신용평가 금융/구조화본부 실장은 "이번 수수료 개편의 영향만 고려할 경우 카드사 수익에 미칠 영향은 8000억원 수준"이라면서 "카드사별로 559억~1424억원의 수익 감소가 예상된다"고 말했다.

이어 "우대 가맹점 구간 화대와 PG하위 온라인사업자 및 개인택시사업자 우대수수료율 적용, 신규사업자 우대수수료율 적용 등을 포함할 경우 수수료 수익 규모는 1조4000억원"이라고 덧붙였다.

문제는 수수료 감소 실적을 만회하기가 어려워졌다는 데 있다.

위 실장은 "카드사는 '여신전문금융업감독규정 제7조의3'에 따라 총자산이 총자본의 6배를 초과할 수 없는 레버리지 규제를 받고 있다"며 "자본력이 과거 대비 약화돼 양적 성장 전략이 제한될 수 있다"고 진단했다.

과거처럼 카드론을 통한 수익창출도 어렵다는 전망이다.

그는 "카드사 수익성을 지지했던 카드론의 대출금리가 하락했다"면서 "또 추가적인 대출금리 인하 압력이 상존해 카드대출 확대에 따른 수익성 개선 효과는 과거처럼 높지 않다"고 내다봤다. 이어 "가계부채 총량규제로 인한 대출 성장제한 규제도 여전하다"고 덧붙였다.

시중금리마저 오름세로 돌아서 카드사 경영환경을 더 악화시키고 있다고 봤다.

위 실장은 "카드사 수익성을 지지했던 금리하락 효과는 더 이상 기대할 수 없다"며 "최근 발행되는 채권의 금리가 만기가 도래하는 채권의 평균금리를 상회하고 있다"고 진단했다.

이어 그는 "추가적인 금리인상 가능성이 상존함에 따라 금리효과는 수익성 측면에 부담으로 작용하고 있다"고 판단했다.

현 상황에선 비용절감이 유일무이한 대응책으로 꼽혔다. 카드사들의 이자할부비용 및 기타 마케팅비용 등은 약 1조6000억원으로 전체 마케팅비용 6조1000억원의 약 26%에 이른다.

위 실장은 "정책효과가 8000억원이라는 점을 고려할 때, 이 비용을 절반 수준으로 절감하면 이번 수수료개편의 영향을 상쇄할 수 있을 전망"이라면서 "이마저도 무이자할부비용 및 기타마케팅비용의 비중이 낮은 카드사의 경우 비용절감을 통해 수수료개편 영향을 상쇄하는 것이 단기적으로 쉽지 않을 것"이라고 판단했다.

swiss2pac@newspim.com