영상

영상[서울=뉴스핌] 박미리 기자 = 저축은행이 작년에 이어 올해도 순이익 1조원 돌파가 유력할 것으로 예상된다. 대출 증가세가 이어지며 3분기까지 누적순이익이 8500억원대로 확대됐다.

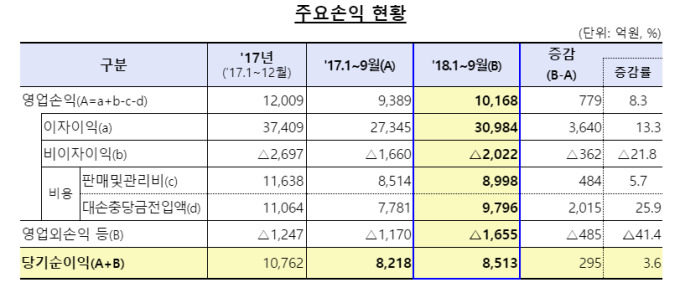

5일 금융감독원에 따르면 저축은행의 올 1~9월 당기순이익은 8513억원으로 전년 동기보다 295억원(3.6%) 증가했다. 대출이 늘어나 이자이익(3조984억원)이 3640억원(13.3%) 증가했지만, 대손충당금 적립기준이 강화돼 대손충당금 전입액(9796억원)이 대폭 늘어난 것이 발목을 잡았다.

총자산은 66조2674억원으로 전년 말보다 6조5608억원(11%) 증가했다. 이 역시 대출금(57조3235억원)이 6조1069억원(11.9%) 늘어난 것이 주효했다. 현금·예치금, 및 보유 유가증권도 소폭 늘었다.

연체율은 4.6%로 전년 말과 동일했다. 세부적으로 기업대출 연체율은 PF대출 연체율이 하락하면서, 4.5%로 전년 말 대비 0.2%포인트 상승했다. 가계대출 연체율은 4.7%로 전년 말보다 0.3%포인트 상승했다. 가계신용대출(상승폭 0.5%포인트), 주택담보대출(0.5%포인트)이 모두 올랐다.

BIS기준 자기자본비율은 14.54%로 전년 말보다 0.24%포인트 올랐다. 규제비율보다 월등히 높은 수준이다. 저축은행은 자산 1조원 이상일 때 BIS기준 자기자본비율이 8% 이상, 자산 1조원 미만일 때 7% 이상이어야 한다. 이는 순이익이 늘어난 덕분이다.

금융감독원은 저축은행 업계가 경영상황이 양호하다고 평가하면서도, 추가 금리인상 가능성, 가계부채 증가 등 불안요인이 잠재해 선제적인 리스크 관리가 필요하다고 지적했다.

AI MY뉴스 AI 추천

금감원 관계자는 "잠재부실 증가에 대비한 내부유보 확대 등 건전성 제고를 유도할 예정"이라며 "지난 10월 발표한 '여신심사 선진화를 위한 가이드라인' 안정적인 정착을 유도해 상환능력 중심의 여신 관행을 안착시킬 계획"이라고 밝혔다.

이 외에도 금리 상승기에 취약차주의 금융부담을 완화하기 위해 대출금리 산정체계 모범규준을 개정하고, 채무재조정 지원대상 범위를 확대할 예정이다.

milpark@newspim.com