영상

영상[서울=뉴스핌] 류태준 기자 = 갓 개업한 의사·변호사·회계사 등 전문직은 '금수저'가 아닌 이상 은행의 도움을 받아야한다. 대출을 받아 사무실을 구하고, 영업을 개시한 후 수익을 올려 원금과 이자를 갚는 것이다.

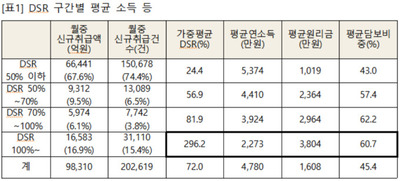

하지만 올 10월말 총부채원리금상환비율(DSR) 규제가 시행된 이후 이 길이 막혔다. 대출액 산정에서 통용되던 '미래 추정소득'이 과소 평가되고, '증빙 가능한 소득'이 핵심 지표가 된 것. 이에 의사 변호사 등 전문직에 대한 대출 문턱이 높아졌다. 전문직이 아닌 이들에 대해서는 더 높아졌다.

5일 금융권에 따르면 시중은행은 DSR 규제가 본격 시작된 지난달부터 소득미징구대출에 대해 이전보다 엄격한 심사를 진행한다. 금융당국이 규제가 강화된 10월 31일부터 소득미징구대출에 대해 일률적으로 300%의 DSR 비율을 적용하기로 했기 때문이다. 고DSR 대출이 많이 진행되면 상대적으로 다른 대출에 제한이 생기는만큼 은행들은 신경을 쓸 수밖에 없다.

소득미징구대출은 현재 소득 여부보다는 향후 미래 기대소득이 높은 경우에 승인을 해주던 대출이다. 갓 개업을 한 의사·변호사·회계사 등 전문직과 임용 전후의 공무원, 로스쿨과 의대 재학생 등이 유용하게 활용해왔다. 그러나 DSR 규제 가이드라인 적용 후에 심사 부서 등에서 대출을 기존처럼 쉽게 내주지 않는 경우가 생긴다.

미래 추정 소득보다도 현재의 증빙 가능한 소득이 대출 산정의 핵심이 됐기 때문이다. 이전에는 우량직업군에 포함된 초년생들이 연봉과 관계없이 고액을 빌릴 수 있었다. 잠재적인 우수고객 관리 차원도 있었기 때문이다. 하지만 DSR 규정이 강화되면서 증빙·인정·신고소득이 확인되지 않는다면 자금을 빌리기 힘들어졌다.

은행들은 DSR 규제가 강제적인 법이 아니고 일종의 가이드라인이기에 대출을 무조건 막지는 않지만 문턱이 높아진 것은 맞다는 입장이다.

AI MY뉴스 AI 추천

한 시중은행 관계자는 "은행보다도 고객의 불편이 커진 것"이라며 "소득 기반으로 바뀌어서 예비 전문직이어도 소득미징구 되면 대출이 어렵거나 거절당하는 사례가 나왔다"고 말했다.

다른 은행 관계자도 "규정 자체가 바뀌는 변화가 있지는 않았다"면서도 "소득미징구대출 등으로 인한 DSR 비율 관리 문제가 불거지지 않도록 대책을 모색중"이라고 말했다.

한편, 저축은행·여신전문금융회사도 지난 10월 말부터 DSR 시범운영에 들어갔다. 당시 금융위는 "DSR과 개인사업자 대출 여신심사 가이드라인 도입으로 저축은행과 여신전문금융회사의 리스크 관리능력을 높이고 갚을 수 있는 만큼 대출받는 문화가 정착시키겠다"고 설명했다.

kingjoon@newspim.com